| What's new目次 | メイン |

| 相続 |

|

| 会計士事務所 | 地図 |

|

ベンチャー | マネー | 申告個人 |

|

お得な情報!目次へ戻る

⑥税制改正等お得な情報(年)

⑦その他のお得な情報

| TOP | 地図 |

|

ベンチャー | マネー | 申告個人 |

|

⑥税法等のお得な情報

省略

メニューへ戻る

2. 平成13年度前税制改正

①所得税

平成 8年4月

・上場株式等源泉分離課税引上げ1%から1.05%

平成11年1月

・最高税率 37% 住民税は13%

・定率減税

②法人税

平成 6年4月

・交際費定額控除以下全額損金参入→10%損金不参入

・使途秘匿金は40%追加課税

平成10年4月

・減価償却方法が変更された。

| 平成10年4月以降取得 | 左記前取得 | |

| 建物・内装(注1) | 定額法のみ | 定率法、定額法 選択可 |

| 建物付属設備 | 定率法、定額法 選択可 | |

・新規取得土地等の負債利子損金不参入制度 廃止

・交際費→10%損金不参入→20%損金不参入

平成11年4月

・情報通信機器の即時償却制度(平成11年4月から同12月取得分)

100万円未満まで全額損金参入

③相続税

昭和63年12月

・相続開始3年以内に取得した土地または建物等の評価改正。

平成 6年1月

・配偶者の相続税の軽減

最低保障額8,000万→16,000万円

平成11年4月

・小規模宅地等の評価減

適用対象面積200から330㎡

平成12年4月

・日本国籍を有する者が取得する財産は国外でも日本の相続贈与税の対象。

④消費税

平成 9年4月

・3%→5%

平成15年4月

・免税事業者の範囲縮小

3,000万→1,000万円

(平成16年4月より)

・簡易課税制度の適用範囲縮小

課税売上2億円→5,000万円

(平成16年4月より)

メニューへ戻る

3. 平成13年度税制改正

今年13年度の税制改正のポイントを知っておこう

① 贈与税の基礎控除が110万 住宅関係550万円

(イ)今まで60万円の基礎控除が1/1より110万円に増額。

(ロ)住宅資金贈与の特例も非課税額が300万円から550万円に増額。

また、改築1000万円以上、買い換え取得にも適用可。

自社株や住宅資金贈与を予定していた人には朗報。

②住宅ローン控除が10年間借入残の1%に

従前は15年間でしたので、メリットは1割程度減額されます。

しかし、6/30までに入居すれば従前の制度が利用できるばかりでなく、

①の550万円の特例も利用できます。

③パソコンの100万円一括償却は廃止

今までの一括償却は廃止されましたが、4/1からパソコンの耐用年数が2年短く

なって4年となりました。

ただし、過年度分にさかのぼり適用は有りません。新旧問わず4年となります。

④低公害車は軽減(グリーン化税制)

低公害車は13%~50%自動車税を軽減。

13年を超える中古ガソリン車

はおおむね10%重課。

⑤企業再編成に伴う法人税の取り扱い

会社の分割合併に関する譲渡損益の繰り延べ措置がとられた。

⑥中小企業投資促進税制の延長

12年度の税制改正参照。

⑦土地税制の課税停止延長

⑧見送られたもの

株式譲渡分離課税廃止15/3まで。

企業の連結納税制度導入14年まで。

詳細版あります。

平成13年度税制改正案の概要(財務省ホームページH13.1.16)

[HTML形式] [PDF形式]

不明の点はご相談下さい。

メニューへ戻る

4. 平成14年度税制改正

今年14年度の税制改正のポイントを知っておこう

<法人税>

① 親会社とその100%子会社の企業グループを一つの法人とみなして、法人税を

課税する「連結納税制度」を平成14年4月から導入。

連結納税を選択した企業グループに付加税。2%上乗せで、2年間の時限措置。

申告は15年3月期より。連結納税制度とは

②資本金1億円以下の中小法人について、税負担軽減の為、同族会社の留保金に対す

る税額を5%相当軽減する。

③資本金5000万円以下の中小法人の交際費課税の定額控除を400万円にする。

④中小企業投資促進税制の2年延長

機械装置の取得価格の最低限度が160万円、リース費用の最低限度が210万円とされた。

⑤自己株式の譲渡損益

資本積立金の増減項目とする。

4. 平成15年度税制改正

1.所得・住民税

平成16年分以後の所得税及び平成17年度以後の個人住民税について配偶者控除に上乗せされる

部分の配偶者特別控除を廃止する(注3)

①住宅ローン控除 ・転勤等から元の住居に戻った場合、その年度以後に再度適用可

②申告不要制度の拡大 上場株式等の配当申告不要、源泉分離課税廃止。

③株式等の特定口座制度の改正。

④相続財産を3年以内に譲渡した場合の取得費加算に生前贈与の一部も加えられた。

2.登録免許税 税率を全般的に引下げる(注2)

3.不動産取得税 標準課税を3%(現行4%)に引下げる特例措置を講ずる(注2)

4.証券税制 配当、株式投信、株式譲渡益への課税について基本税率を20%に統一した上で、

今後5年間税率をさらに10%とする優遇税率を適用(注2)

5.法 人 税

①研究開発・投備投資減税の拡充(注2)

当期の試験研究費の総額に税額控除率を乗じた金額を当期の法人税額から控除できる。

②一定の要件を満たす中小法人(同族会社)の留保金課税を3年間停止(注2)

③交際費課税における損金導入適用法人を資本金5,000万円以下の法人から1億円以下の中小

法人に拡大するとともに、損金導入割合を一部拡大

④中小企業の30万円未満の設備投資に「既時償却」を認める(注2)

6.法人事業税 平成16年度から資本金1億円超の大企業に対して外形標準課税を導入(注4)

7.IT投資促進税制

取得原価の10%の税額控除と取得原価の50%の特別償却の選択適用

8.相 続 税(注1)

①贈与税の非課税枠が65歳以上の親から20歳以上の子へが2500万円となる。

(住宅は3500万円)現行の非課税枠(550万円)も新制度と選択性で3年間存続。

贈与財産の種類、金額、贈与回数に制限なし

②相続税及び贈与税の最高税率の引下げ(70から50%)及び税率区分の簡単化

③生命保険契約に関する権利の評価方法を解約返戻金相当額に変更

9.消 費 税

①中小事業者に対する免税及び簡易課税の適用上限の引き下げなどを実施

課税売り上げ3000万円から1000万円に引き下げ

②内税表示 (注4)

(注1)平成15年1月1日より (注2)平成15年4月1日より

(注3)平成16年1月1日より (注4)平成16年4月1日より

詳細版あります。

税制改正案の概要[15年度税制改正の要綱]

平成15年度税制改正 メニューへ戻る

5. 平成16年度税制改正案

-税制改正大綱これから税金も年金も高くなる-

全体的に増税傾向にあり、平成15年度改正より小粒、また譲渡損失が繰越等でき

なくなる。

1、住宅ローン減税

景気への影響に配慮し、現行制度は平成16年入居分まで1年延長、17年以降は4

年間かけて段階的に縮小される。

2、譲渡所得?譲渡損失通算繰越不可!!

長期の100万円控除は廃止。長期譲渡所得の税率は26→20%に、短期は52→39

%に引き下げ。

土地建物の譲渡損失は他の所得との通算繰越不可!

5年未満の居住ではアウト!

一定の居住用財産については認められています。

3、固定資産税

商業地等の課税標準は評価額の70%上限だが、条例により負担水準60%から70

%の範囲内で一律に減額できるようにする。

4、老年者控除等の廃止(17年以降)

老年者控除(50万円)の廃止や公的年金等控除の一部廃止

5、欠損金の繰越控除・・

法人欠損金の繰越控除期間が現行の5年から7年に延長される。(13年4月以後に

開始した事業年度で生じた欠損金より)

6、青色申告特別控除・(17年以降)

個人の簡易控除は廃止、正規の簿記による控除 55→65万円へ。

7、非上場株式の譲渡

譲渡所得の金額の26%→20%

上場株式は10%

8、みなし配当課税

金庫株で相続等により財産を取得した個人が3年以内に譲渡した場合は20%の譲渡

課税になる。

9、個人が相続等した取引相場のない株式等

発行済み総数の2/3以下の部分10億円まで課税価格が10%減額される。

詳細版あります。

税制改正案の概要[16年度税制改正の要綱] メニューへ戻る

6. 平成17年度税制改正

-今回の改正は小粒と言われているが?-

1、定率減税の縮小 (>_<)(-_-;)

所得税で20%(最高25万円)、住民税で15%(最高4万円)の定率減税

が、平成18年1月から(住民税は18年6月徴収分から)所得税及び住民

税とも半分になります。

2、新しい制度として、人材投資(教育訓練)促進税制というものができました。!(^^)!

青色申告の法人に対して、その期で支出した教育訓練費が、過去2年以内

の教育訓練費の平均額を超えた額の25%の税額控除ができます。

中小企業には、さらに特例があります。下図②参照。

(上限は法人税額の10%)

| ①[原則] | ||||

|---|---|---|---|---|

| 当期の発生 860 |

・・ | この部分(260)の25% が控除額 260×25%=65 |

||

| 直前2期の 平均 600 |

||||

| ・ | ||||

| ・ | ||||

| ②[中小企業者の特例] | ||||

当期の発生 860 |

・・ | この部分(860)の20% が控除額 860×20%=172 |

||

| 直前2期の 平均 600 |

・・ | |||

| (上限は法人税額の10%) | ||||

この制度は平成17年4月1日以後に開始する事業年度から適用されます。

3、特定口座預け入れ期間延長 (^_^)

特定口座に関しては、手元にある株券(タンス株)を特定口座に預け入れ

る期間が、今年いっぱいということでしたが、平成17年4月1日からも制度

を変えて再開

4、認定NPO法人の認定基準が緩和 (^^♪

また、寄付金控除の限度額が、総所得金額等の25%から30%に引き上

げられました。

5、住民税関連厳しく (>_<)

住民税関連では、65歳以上で前年の合計所得金額が125万円以下の場

合、住民税が非課税であった措置が廃止されました(18年分以後の個人

住民税から段階的に)。

また、年の中途で退職した従業員に対しても、住民税を課税する基礎資

料である給与支払報告書を市区町村に提出するようになりました。

この改正は、フリーターやアルバイトなどの短期就労者にも住民税をしっか

り課税しようという措置です(平成18年1月1日以後に退職した人から)。

6、耐震性のある中古住宅について税制上の優遇措置を適用する (^^♪

現行の住宅ローン減税の対象となる中古住宅は、耐火建築物(鉄筋コ

ンクリート造、コンクリートブロック造等)で25年以内、それ以外で20年以

内に建築されたものに限られています。

耐震性のある中古住宅については、この築年数の制限がなくなるものと

思われます。

また、耐震性のある中古住宅については、住宅の買い替えの特例、住

宅取得資金にかかる相続時精算課税制度の対象資産とされ、登録免許

税の扱いにおいても税率の軽減措置の対象となります。

7、国民年金保険料支払い証明書 (-_-;)

国民年金保険料について社会保険料控除の適用を受ける場合、保険料の

支払をした旨を証する書類が必要になりました。

8、中小企業・ベンチャー支援 (^^♪

個人投資家の投資利益に対する軽減措置(エンジェル税制)を延長するとと

もに、「中小企業の新たな事業活動の促進に関する法律(仮称)」に基づき

「経営革新」を行う中小企業について税制上の支援を行う。

9、国際課税 (-_-)

外国子会社合算税制の見直しや非居住者等の国債保有等に係る事務

負担の軽減のための措置などを講ずる。

非居住者等に対する不動産化体株式及び事業譲渡類似株式の譲渡益課税の

適正化、民法組合等の外国組合員に対する源泉徴収制度の創設、移転価格

税制における国外関連者の範囲の拡充などの措置を講ずる。

詳細版あります。

税制改正案の概要[17年度税制改正の要綱]

メニューへ戻る

7. 平成18年度税制改正

1、同族会社の役員報酬一部利益

90%以上株を所有する関係者が常務に従事する役員の過半数を占めると

給与所得控除分が利益となる。

<適用除外>

①所得(3年間の会社の課税所得とオーナー社長報酬)の合計が800万円以下

②所得が3000万円以下で社長報酬の割合が50%以下。

③医療法人・監査法人・税理士法人等は適用対象外

2、役員の業績連動給・賞与が費用になる

非同族会社で、役員歩合や賞与をあらかじめの定めに基づいて支給すれば

費用にできる。

| 改 正 前 | 改 正 後 | ||

|---|---|---|---|

| 制度 の 概要 |

役員報酬は損金算入 | 次は損金算入 定期同額給与(次の3) 事前確定届出給与 利益連動給 |

|

| 役員賞与は損金不算入 | |||

3、役員報酬の期中増減ができなくなる

役員報酬を変更するのは事業開始から3月以内で年1回のみということになり

ました。(これは定期同額給与の内容が法律でそのように決められたため)

ただし、業績悪化による減額は可。

| 取締役会 | 決議機関 | 決議内容 | |

|---|---|---|---|

| あり | 株主総会 | ①会計期間開始3月以内に、役員報酬最高限度額決定 取締役 監査役 ②その他、取締役会に一任決議 |

|

| 取締役会 | ③上記後、会計期間開始3月以内に各人別報酬決定 | ||

| なし | 株主総会 | 上記①③を決定 |

4、定率減税廃止(18年半減19年廃止)

最大で14.5万円増税。

| ○ | 平成17年 | 平成18年 | 平成19年 | |||

| 1月^~ | 6月~ | 1月~ | 6月~ | |||

| 所得税 | 20% (最高25万円) |

10% (最高12.5万円) |

廃止 | |||

| 住民税 | 15% (最高4万円) |

7.5% (最高2万円) |

廃止 | |||

5、たばこ税率の引上げ

たばこ1本当たり0.85円税額を引き上げた。

1箱20円弱。増税分で児童手当を増額。

6、交際費5千円以下は 経費OK

1人あたり5千円以下の飲食費(役職員間除く)は交際費と別に損金算入可。

| 損金不算入 適用対象法人 |

損金算入限度等 | 備 考 | |||

|---|---|---|---|---|---|

| 平成14年度 | 資本金5000万円超 | 全額損金不算入 | 拡充 | ||

| 5000万円以下 | 定額控除(400万円)×80% | ||||

| 平成 15年度 |

資本金1億円超 | 全額損金不算入 | 拡充 | ||

| 1億円以下 | 定額控除(400万円)×90% |

7、欠損金の売買がより厳しく制限

欠損金の売買はかなり前から認められていないが、租税回避をする者が

いたため、株式の移動や事業の変更に問題がある場合、欠損金の利用を

認めない事とした。

逆に創業5年以内欠損時の税金還付がまだ可能。

8、試験研究費の節税額増加

試験研究費の増加額の税額控除

割合が増加し税務上有利となった。

(中小企業の場合は総合型12%増加型17%)

| 総合型と増加型を統合 | ||||||

|---|---|---|---|---|---|---|

| 増加額 | 13-15% <増加型> |

|||||

| 比較試 験研究 費(前3 年間の 平均) |

試験 研究費 |

8-10% <総額型> |

||||

9、留保金課税が安くなる

中小企業には朗報。

| 改正前 | 改正後 | ||

|---|---|---|---|

| 株保有 | 同族関係者3グループで株式50%超 | 同族関係者1グループで株式50%超 | |

| 控除額 (3つの 最大値) |

所得の35% | 所得の45% | |

| 年1500万円 | 年2000万円 | ||

| 資本金×25%-利益積立金 | 資本金×25%-利益積立金 | ||

| 自己資本比率30%まで | |||

| 不適用法人 | 設立後10年以内 | 経営革新承認企業 | |

| 自己資本比率50%まで |

10、投資促進税制の拡充

中小企業投資促進税制の拡充

①ソフトウェアを追加

②デジタル複合機を追加。FAXコピー機は除外

11、30万円未満小額減価償却資産の特例延長。

ただし、費用とできるのは、年間300万円が上限。

詳細版あります。

税制改正案の概要[18年度税制改正の要綱]

メニューへ戻る

8. 平成19年度税制改正

平成18年12月14日、与党は、平成19年度税制改正大綱を公表しました。

経済活性化を重視し、法人の減税色が強い内容です。消費税改正は、次年度の課題

となりました。

以下、概要を順に見ていきます。

1、減価償却の見直し

(1)平成19年4月1日以後取得資産

①残存価額廃止(現行10%)

→定率法の償却率は、定額法の償却率(1/耐用年数)の2.5倍

②100%償却可能に(現行95%)

→備忘価額は1円

(2)平成19年3月31日以前取得資産

償却可能限度額(現行95%)まで償却した年度の翌年以後、5年間均等償却可

(3)一定の減価償却資産の耐用年数見直し

例、フラットパネルディスプレイ製造設備 10年→5年

(4)固定資産税の償却資産 現行の評価方法を維持

2、留保金課税

中小会社(資本金1億円以下)は、適用除外

3、役員給与

(1)特殊支配同族会社の役員給与の損金不算入

適用除外となる基準所得金額(法人の課税所得金額+業務主宰役員給与額)を、

1,600万円(現行:800万円)に引き上げ

(2)定期同額給与

職制上の地位の変更等により改定された場合も、定期同額給与として取り扱う。

(3)事前確定届出給与の届出期限

株主総会日から1月経過日(現行:事業年度開始の前日)とする。

4、事業承継税制

(1)取引相場のない種類株式の評価方法の明確化

中小企業の事業承継で活用が期待される種類株式の、評価方法を明確にする。

①配当優先の無議決権株式

原則:普通株式と同様

例外:相続時の納税者の選択により、5%評価減の上(議決権がないから)、

評価減分を議決権株式の評価額に加算する評価方法も選択可

②一定の社債類似株式(一定期間後に発行会社が発行価額で取得等)

社債に準じて評価(発行価額=払込金額に基づく評価)

③拒否権付株式

普通株式と同様

(2)取引相場のない株式等に係る相続時精算課税制度

推定相続人の一人(受贈者、例:オーナー経営者の子)が、取引相場のない

株式等の贈与を受ける場合、60歳以上(現行:65歳以上)からの親の贈与に

も相続時精算課税制度を適用し、非課税枠3,000万(現行2,500万)とする。

但し、次の要件が必要。

①平成19年1月1日から平成20年12月31日までの贈与

②会社の発行済株式等の総額(相続税評価額ベース)が20億円未満

③受贈者が会社代表者として経営従事し、発行済株式及び議決権の50%超保有

(4年経過時)

5、金融・証券税制

上場株式等の配当所得・譲渡所得の軽減税率(所得税7%・住民税3%)

→各々、平成21年3月31日・20年12月31日まで延長後、廃止

6、住宅・土地税制

(1)住宅ローン減税 【図表C】

①「住宅借入金等を有する場合の所得税額の特別控除の控除額の特例」を創設

② 現行制度との選択制とする。

③ 平成19年・20年入居者に限った特例措置。

④ 控除期間は15年(現行:10年)、控除率は1~10年目0.6%、11~15年目0.4%(現行

:1~6年目1.0%、7~10年目0.5%)

⑤ 最高控除額は現行と同じ。

⑥ 地方税源移譲に対応して、ローン減税の効果を確保するため。

(2)住宅のバリアフリー改修工事の促進税制の創設

①1,000万円までの借入について、年末残高の1%所得税額控除、5年分

②一定のバリアフリー改修工事(廊下の拡幅等)は、2%

③②については、固定資産税1/3減額、改修工事の翌年度分

(3)特定の居住用財産の買換えに係る長期譲渡所得の特例

①買換資産である家屋の床面積の上限(現行:280㎡)を撤廃し、

②適用期限を3年延長(平成21年12月31日まで)

③相続等により取得した居住用財産の買換え特例は廃止し、この制度に一本化

(4)居住用財産の譲渡・買換えに伴う譲渡損失の損益通算・繰越控除

3年延長(平成21年12月31日まで)

(5)住宅用家屋の所有権の保存登記の登録免許税の軽減措置

2年延長(平成21年12月31日まで)

7、円滑な納税の環境整備

(1)電子申告控除

①電子証明書を取得し、平成19年分又は20年分の所得税の確定申告を行う

②5,000円所得控除(その年分の所得税を限度)

③19年分・20年分のうち1回だけ適用可

(2)電子申告の場合の書類添付省略

①次の書類は、記載事項を入力・送信すれば、添付を省略できる。

②医療費領収書、社会・生命・地震保険料控除証明書、給与・退職・公的年金等源泉

徴収票、特定口座年間取引報告書

③確定申告期限から3年間は、書類の提出を求められることあり。

8、その他

(1)国際的三角合併 株主に外国親会社の株式を渡した場合、非居住者の株主の

旧株の譲渡益に対して課税(平成19年5月1日以後の合併)

(2)所有権移転外リース 売買取引とみなし、リース期間で定額法で償却

(3)所得税の寄付金控除 総所得金額の40%(現行30%)を上限に引上げ

詳細版あります。

税制改正案の概要[19年度税制改正の要綱]

メニューへ戻る

9. 平成20年度税制改正

平成20年1月23日、国会提出案です。

(1)株の税金・・増税

上場株式等の売却益10%課税は継続。

(2)中小企業の相続株価・・減税

中小の非上場株式の相続税額を8割まで減額。ただし、相続申告後5年は社長

である事や、雇用維持、株を譲渡してはいけない等制限が多い。

(3)相続税計算方法変更・・増税

自己が取得した財産だけで計算が出来る方式とし、基礎控除を引き下げて広く

相続税を課す。(注1)

(4)省エネ住宅優遇・・減税

断熱工事など耐久性に優れた住宅普及後押しで住宅取得控除に似た取扱。。

(5)ふるさと納税・・減税

個人が出身市区町村に寄付した場合1割を上限に税額控除。

(6)企業減税・・減税

1、法定耐用年数短縮を390→55区分に簡略化。

2、研究開発の減税。

教育訓練費の総額の一定割合に。

3、ソフトウェア投資の要件を引き下げ

対象の拡大。

取得価格 300万→70万円に

4、公益社団・財団の公益目的事業は非課税に

詳細版あります。

税制改正案の概要[⒛年度税制改正の要綱]

メニューへ戻る

○ 欠損金繰り戻し還付

欠損が生じた場合、前期の法人税の還付が可能

(設立5年以内に開始する場合は適用なし)

○ 上場株式等の配当及び譲渡益について、現行の7%(住民税とあわせて10%)軽

減税率を3年間延長。

○ 少額投資のための簡素な優遇措置を平成22年度税制改正において創設(上記軽

減税率が廃止され15%(住民税とあわせて20%)本則税率が実現する際に導入)。

○ 確定拠出年金について、個人拠出(マッチング拠出)を導入するとともに、拠出限度

額を引上げ。

○ 生命保険料控除における新たな控除枠として、介護医療保険料控除を平成22年度

税制改正において創設。

<国際課税>

○ わが国企業が海外市場で獲得する利益の国内還流に向けた環境整備のため、間

接外国税額控除制度に代えて、外国子会社からの配当について親会社の益金不算入

とする制度を導入。

<その他>

○ 一定の排ガス性能・燃費性能等を備えた自動車に係る自動車重量税を時限的に減免。

○ 電子申告に係る所得税額の特別控除制度の適用期限を2年間延長。

詳細版あります。

税制改正案の概要[21年度税制改正の要綱]

メニューへ戻る

11. 平成22年度税制改正

税制全般にわたる改革への取組みの第一歩として、平成22年度税制改正において

は、次のとおり各般の税目にわたる所要の措置を一体として講じる。

個人所得課税

○ 「所得控除から手当へ」等の観点から、子ども手当の創設とあいまって、年少扶

養親族(~15歳)に対する扶養控除(38万円)を廃止する。

○ 高校の実質無償化に伴い、16~18歳までの特定扶養親族に対する扶養控除の上乗

せ部分(25万円)を廃止する。

○ 個人住民税については、税体系上の整合性の観点等から、所得税と同様に、年少

扶養親族(~15歳)に対する扶養控除(33万円)及び16~18歳までの特定扶養親

族に対する扶養控除の上乗せ部分(12万円)を廃止する。

法人課税

○ 100%グループ内の内国法人間で一定の資産の移転を行ったことにより生ずる譲

渡損益の計上を繰り延べることとする等、資本に関係する取引等に係る税制の整備

を行う。

○ いわゆる「一人オーナー会社課税制度」(特殊支配同族会社における業務主宰役

員給与の損金不算入制度)は廃止。なお、いわゆるオーナー給与に係る課税のあり

方について、個人事業主との課税の不均衡を是正し、「二重控除」の問題を解消す

るための抜本的措置を平成23年度改正で講じる。

国際課税

○ 国外に進出する企業の事業形態の変化等に対応し、租税回避行為を一層的確に防

止する観点から、外国子会社合算税制を見直し、一定の資産性所得を新たに合算課

税の対象としつつ、いわゆる「トリガー税率」を「20%以下」に引き下げる。

○ 外国税務当局との情報交換に関し、租税条約や行政取極の締結により情報交換ネッ

トワークを迅速に拡充するとともに、一層効率的かつ円滑に情報交換を実施してい

くため、外国への情報提供に係る規定を創設する。

資産課税

○ 住宅取得等資金の贈与に係る贈与税の非課税措置について、所得制限(2,000万円)

を付した上で、非課税限度額(現行500万円)を、平成22年は1,500万円、平成23年

は1,000万円に引き上げる。

消費課税

○ 現行の10年間の暫定税率は廃止する。その上で、原油価格等が安定的に推移して

いること、地球温暖化対策との関係に留意する必要があること等から、当分の間、

現在の税率水準を維持する。

○ ただし、平成20年度上半期のような原油価格の異常高騰時には本則税率を上回る

部分の課税を停止できるような法的措置を講ずる。

○ 地球温暖化対策のための税については、今回、当分の間として措置される税率の

見直しも含め、平成23年度実施に向けた成案を得るべく、更に検討を進める。

○ 自動車重量税については、グリーン化を行いながら、暫定税率による上乗せ分の

国分の約2分の1に相当する規模の税負担の軽減を行う。

○ たばこ税について、1本あたり3.5円(国・地方それぞれ1.75円)の税率引上げ

(価格上昇は5円程度)を行う(平成22年10月1日から適用)。

市民公益税制(寄附税制など)

○ 認定NPO法人制度について、認定手続と申請書類等の簡素化を行う。

○ 所得税の寄附金控除の適用下限額を2千円(現行5千円)に引き下げる。

詳細版あります。

税制改正案の概要[22年度税制改正の要綱]

メニューへ戻る

個人所得課税

(1)給与所得控除の見直し

(2)役員退職金の退職所得課税の見直し・・役員等としての勤続年数が5年以下の役員等の「役員退職手当等」について、退職所得控除額を控除した残額の2分の1とする措置を廃止。

(3)金融証券税制

① 上場株式等の配当等及び譲渡所得等に係る10%軽減税率(所得税7%、住民税3%)の適用期限を2 年延長。

② いわゆる「日本版ISA」の 施行日を2 年延長し平成26 年1 月1 日から適用。

資産課税

(1)相続税・贈与税の見直し

① 相続税の課税ベース及び税率構造

相続税の基礎控除・・「3,000万円+600万円×法定相続人数」に引き下げ。

②贈与税の税率構造・・相続時精算課税制度の対象とならない贈与につき、直系尊属から贈与を受けた場合とそれ以外に区分し税率を見直し。

③相続時精算課税制度の適用要件・・ 受贈者の範囲に、20 歳以上である孫(現行 推定相続人のみ)を追加し、 贈与者の年齢要件を60 歳以上(現行 65 歳以上)に引き下げ。

法人課税

(1)法人税制

① 法人税の税率を引き下げ、法人の平成23 年4月1日以後に開始する事業年度について適用。

普通法人 30%→25.5%

中小法人の年800 万円以下部分の所得 18%→15%(租特によるもの)

②減価償却資産の定率法の償却率・・定額法の償却率(1/耐用年数)を2.0 倍した数(現行2.5 倍した数)に。(平成23 年4月1日以後に取得したもの)

③ 欠損金の繰越控除・・控除限度額をその事業年度の繰越控除前の所得の金額の100 分の80 相当額に。( 中小法人等については、現行のまま)

また、欠損金の繰越期間を9年(現行7年)に延長。

④ 資本金の額が1億円以下の法人に係る一定の制度については、100%グループ内の複数の大法人に発行済株式の全部を保有されている法人には適用しないことに。

(2)雇用促進税制

(3)退職年金等積立金に対する法人税の課税の停止措置・・適用期限を3年延長。

消費課税

消費税

① 消費税の免税事業者の要件

イ 個人事業者のその年又は法人のその事業年度につき現行制度において事業者免税点制度の適用を受ける事業者のうち、課税売上高が1千万円を超える事業者のうち一定の者にについては、事業者免税点制度を適用しないことに。

② 課税売上割合が95%以上の場合の全額仕入税額控除・・課税期間の課税売上高が5億円(その課税期間が1年に満たない場合には年換算)以下の事業者に限り適用することに。

メニューへ戻る

| 項目 | 現行 | 改正案(27年より) |

|---|---|---|

| 基礎控除 | 5,000 万円+ 1,000万円×法定相続人数 |

3,000 万円+ 600 万円×法定相続人数 |

| 項目 | 現行 | 改正案 |

|---|---|---|

| 暦年贈与の税率構造 最高税率 一定部分 |

○税率構造は一 ○最高税率50% |

○「一般」と「直系尊属→20 歳以上の者」とで税率構造異なる ○最高税率55% |

| 相続時精算課税制度 対象者 受贈者 贈与者 |

20才以上の子 65歳以上 |

20 歳以上の孫を追加 60歳以上 |

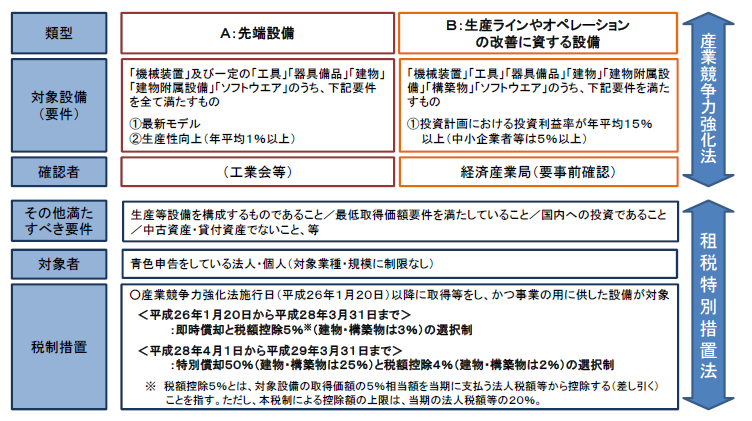

15. 平成26年度税制改正

| 現行 | 平成28年分 | 平成29年分以後 | |

|---|---|---|---|

| 上限額が適用される給与収入 | 1,500万円 | 1,200万円 | 1,000万円 |

| 給与所得控除の上限額 | 245万円 | 230万円 | 220万円 |

(1)ゴルフ会員権等の譲渡損失を他の所得との損益通算及び雑損控除の適用対象外に

※平成26年4月1日以後に行う資産の譲渡等について適用

(3)公的年金等に係る確定申告不要制度

源泉徴収の対象とならない公的年金等の受給者は制度を適用できないこととする

①交際費等の額のうち、飲食のために支出する費用の額の50%を損金の額に算入することとする

※いわゆる社内接待費を含まない

②中小法人の特例について、上記①との選択適用とした上、適用期限を2年延長

*要件を満たせば、工場、クリニック、店舗、レストラン、新規開業設備、内装等でも100%償却が可能。なお、経済産業局の認可(確認書)を得るのに1月かかります。

(1)雇用者給与等支給増加割合の要件(現行5%以上)を適用年度の区分に応じ、「2%以上-3%以上-5%以上」に

国内雇用者に対して給与等を支給し、以下の3つの要件を満たした場合、雇用者給与等支給増加額の10%の税額控除ができる制度です。ただし、控除できる税額は、その適用事業年度における法人税の額(個人事業主の場合は、所得税の額)の10%

(中小企業の場合は、20%) が限度となります。

<平成26年4月1日以降に終了する事業年度について、適用する場合>

【要件①】雇用者給与等支給増加額の基準雇用者給与等支給額に対する割合が、

・平成27年4月1日より前に開始する事業年度については2%

・同日から平成28年3月31日までの間に開始する事業年度については3%

・平成28年4月1日から平成30年3月31日までの間に開始する事業年度については5%以上

であること

【要件②】雇用者給与等支給額が比較雇用者給与等支給額以上であること

・役員や役員の親族への給与は除く

・新設法人の場合は給与支給額の70%相当額が比較給与になる

【要件③】平均給与等支給額が比較平均給与等支給額を超えること(計算方法も変更)

前期の退職者・当期の新卒者を除いて2年間の平均給与を比較する。

したがって、下記のような場合も要件を満たせば適用になる。

<例> 新人の年間給与の10%が税額控除に

・給与総額100,000(千円)、昨年より新人分のみ8,000増加

・今までの社員平均給与1円増加。

経済産業省説明

| 現行 | 改正案 | |

|---|---|---|

| 金融業及び保険業 | 第4種:60% | 第5種:50% |

| 不動産業 | 第5種:50% | 第6種:40% |

(5)印紙税の非課税範囲

3万円未満 →平成26年4月1日以降 5万円未満

16. 平成27年度税制改正

内容は

①経済成長を重視し、経済政策「アベノミクス」の柱となる法人税の実効税率引き下げ、地方創生。

②個人向けには、親や祖父母から贈与されたお金のうち課税されない枠を大幅に拡大し、高齢者の資産が若い世代に渡るよう促し、結婚子育て支援等。

③国境を越えた取引に係わる措置等。

(1)法人税

1.法人税率(引下げ)/実効税率 ◎(納税者有利) 重要度★★★

①法人税率が25.5%から23.9%に引き下げられます(27年4月1日以降開始事業年度~)。

2.法人事業税の見直し △ 重要度★★

3..外形標準の資本割(&法人住民税均等割の税率区分)の基準(見直し)× 重要度★

現行は「資本金等の額」が基準となりますが、組織再編や自己株式の買取りにより、資本金等がマイナスになるケースもあります。これにより、税額が不当に少なくなるケースがあります。

このような場合を想定し、「資本金等の額」<「資本金等+資本準備金」の場合、「資本金等+資本準備金」が基準となることとなりました。

4.繰越欠損金の控除限度額の引下げと繰越期間の延長 △ 重要度★★★

①欠損金(過去の税務上の赤字)は繰越して、今期の黒字(課税所得)から控除することができます。

現行では繰越欠損金の利用は、繰越欠損金を控除する前の所得の80%が限度額となっていますが、この繰越欠損金の利用限度が、段階的に50%まで引下げられます。

例外として、中小法人等は現行も100%控除できますが、その扱いは改正後も維持されます。

|

法人区分 |

現行 |

改正 |

|

|

24年4月1日以後開始事業年度 |

27年4月1日以後開始事業年度 |

29年4月1日以後開始事業年度 |

|

|

中小法人等以外 |

80% |

65% |

50% |

|

中小法人等 |

100% |

||

②また、繰越欠損金の繰越期間が10年(現行9年)に延長されます(29年4月1日以後開始事業年度において生じた欠損金額から)。これに伴い、帳簿書類の保存期間等も10年とされます。

7.所得拡大促進税制(要件緩和)◎ 重要度★★★

基準年度(※)の雇用者給与等と比較して給与総額が増加した場合、増加額×10%を税額控除(法人税額の10%(中小企業者等は20%)が上限)できる制度。

給与等支給額の増加率要件が緩和されます。賃上げに取組む企業&中小企業をよりサポートします。

・基準年度と比較した給与等支給額の増加率の改正・

|

区分 |

現行 |

改正 |

|

|

大企業 |

中小企業者等 |

||

|

27年4月1日前開始年度 |

2% |

2% |

2% |

|

27年4月1日~28年3月31日開始年度 |

3% |

3% |

3% |

|

28年4月1日~29年3月31日開始年度 |

5% |

4% |

3% |

|

29年4月1日~30年3月31日開始年度 |

5% |

5% |

3% |

※25年4月1日以降開始事業年度で最も古い事業年度の前事業年度

9.商業・サービス業活性化税制(延長・縮小)◎ 重要度★★

商業・サービス業等を営む中小企業者等が、認定経営革新等支援機関等による経営改善指導に基づき、建物附属施設(1台60万円以上)又は器具・備品(1台30万円以上)を取得した場合、取得価額の30%の特別償却又は7%の税額控除を認める措置。

11.事業用資産の買換え特例(延長・縮小)△ 重要度★

10年超保有する事業用資産を譲渡して、新たに事業用資産(国内にある300㎡以上の土地・建物・構築物等)を取得した場合、譲渡益の80%について課税の繰延を認める特例措置。

(2)所得税

1.国外転出の場合の譲渡所得特例(出国時課税。創設)× 重要度★★

国外転出をする居住者が金融資産を有する場合には、転出時の時価等で譲渡したものとみなして含み益課税し、租税回避を封じ込めます(27年7月1日以後の国外転出~)。

①概要

【対象者】国外転出の日前10年以内に、国内に住所・居所を有していた期間合計が5年超

【対象資産】所得税法規定の有価証券、株式、国債社債、匿名組合契約の出資持分、デリバティブ

【対象となる資産規模】出国時の評価額の合計が1億円以上

2.財産債務明細書(見直し)△ 重要度★★★

現行、所得金額の合計額(退職所得以外)が2千万円を超える人は、年度末における財産の種類や数量、価額、債務の金額を記載した「財産及び債務の明細書」を出さなければなりません。

改正により、名称が「財産債務調書」と変わり、提出基準・記載事項等が変わります。

(28年1月1日以後に提出すべきものから)

*過少申告加算税等が加減算される

国外財産調書と同様の措置(財産債務調書の提出の有無等により、所得税・相続税の過少申告加算税等を加減算)が設けられます。

・調書に記載がある財産→所得税・相続税の申告漏れが生じても、過少申告加算税等が5%軽減

・調書に記載がない財産・期限内提出がない場合→上記の場合、過小申告加算税等が5%加重

3.NISAの引上げ/ジュニアNISA(新設)◎ 重要度★★★

①NISA(成人NISA。20歳以上)の年間投資額の引上げ

現行の年間投資額の上限は年間100万円ですが、120万円に引上げられます

(28年分以後の非課税管理勘定について適用)。

②ジュニアNISA(新設)

祖父母や親が20歳未満の子や孫の代理で専用口座を作って投資する場合、年間80万円までの投

資について、配当及び売却益が非課税になります。

運用期間が終了した後は、36年から40年までの間に継続管理勘定を開設して、継続管理勘定に

上場株式等を移管し(年間80万円が上限)、20歳になるまで運用できます。

▼ジュニアNISAの概要

|

項目 |

摘要 |

|

利用可能者 |

0~19歳の居住者等(その年の1月1日において20歳未満) |

|

年間投資上限 |

80万円 |

|

非課税対象 |

上場株式、公募株式投信等 |

|

非課税管理勘定の開設期間 |

28年から35年まで(8年間) |

|

非課税期間 |

投資した年から最長5年間(※成人NISAに準ずる) |

|

運用管理 |

・原則として、親権者等が未成年者のために代理して運用を行う ・18歳まで払出し制限あり (災害等やむを得ない場合、非課税で払出し可能) |

(3)住民税等

1.ふるさと納税(拡充)◎ 重要度★★★

都道府県・市区町村に対する寄附金(ふるさと納税)のうち2,000円を超える部分については、一定の上限まで、所得税・個人住民税から全額控除される制度。

①控除上限が、現行は住民税所得割額の10%ですが、27年1月以降の寄付から20%に引き上げられます。

②寄付金控除は通常確定申告が必要ですが、確定申告が不要でワンストップで控除を受けられる「ふるさと納税ワンストップ特例制度」が創設されます。

(4) 相続・贈与税

1.住宅取得等資金贈与の非課税(延長・拡大)◎ 重要度★★★

直系尊属(父母や祖父母)などから、住宅取得資金(居住用の住宅家屋の新築・取得・増改築等のための資金)の贈与を受けた場合の非課税措置。

31年6月30日まで延長され、非課税となる上限金額も引き上げられます。

①住宅用家屋の取得等の対価の額等に含まれる消費税等の税率が10%

|

住宅用家屋の取得等の 契約の締結期間 |

非課税限度額 |

|

|

良質な住宅用家屋※ |

左記以外の住宅用家屋 |

|

|

28年10月~29年9月 |

3,000万円 |

2,500万円 |

|

29年10月~30年9月 |

1,500万円 |

1,000万円 |

|

30年10月~31年6月 |

1,200万円 |

700万円 |

2.教育資金一括贈与の非課税(1人当り1,500万円。延長・拡充)◎ 重要度★

31年3月31日まで期限が延長されます。また、以下が拡充されます。

① 教育資金の使途の範囲 通学定期券代、留学渡航費等が追加されます。

② 金融機関への領収書等の提出

領収書等の記載金額が1万円以下で、かつ、年の合計支払金額が24万円以下なら、領収書等に代えて支払先・支払金額等の明細を記載した書類で良いこととなりました。

3.結婚・子育て資金一括贈与の非課税(新設)◎ 重要度★★★

子・孫の結婚・出産・育児を後押しするため、その資金の一括贈与に係る非課税措置が新設されます。

①手続

|

|

内容 |

|

受贈者 |

20歳以上50歳未満の個人 |

|

贈与者 |

受贈者の直系尊属 |

|

贈与財産 |

結婚・子育て資金の支払に充てるための金銭等 |

|

贈与の方法 |

信託会社、信託銀行、銀行等及び金融商品取引業者等に信託 |

|

非課税限度 |

信託受益権の価額又は拠出金銭等のうち、受贈者1人につき1,000万円 (結婚費用については300万円) |

|

申告要件 |

非課税申告書を、金融機関経由で受贈者の納税地の所轄税務署長に提出 |

|

適用期限 |

27年4月1日~31年3月31日までの拠出 |

②結婚・子育て資金の範囲

・ 結婚に際し支出する婚礼費用(結婚披露を含む)、住居費用・引越費用のうち一定のもの

・ 妊娠に要する費用、出産費用、子の医療費・保育料のうち一定のもの

③払出時の手続き

|

|

手続 |

|

受贈者 |

払出金銭等を結婚・子育て資金に充当したことを証する書類を、金融機関に提出 |

|

金融機関等 |

・結婚・子育て資金の支払に充当されたことを確認し、金額を記録 ・書類及び記録を、資金管理契約の終了の日の翌年3月15日後、6年間保存 |

4.事業承継税制(非上場株式等の贈与税の納税猶予。拡充)◎ 重要度★

事業承継税制とは、先代が2代目に非上場株式を贈与等した場合、一定部分の贈与税を納税猶予する制度です。

しかし、先代が存命中に2代目が3代目に引き継ぐと、2代目が猶予されていた贈与税に納税義務が発生してしまう問題点がありました。そこで、3代目に対する株式の再贈与を行う場合に、2代目に贈与税の納税義務が生じないよう、改正がなされることになりました。

(5)その他

1.税務関係書類に係るスキャナ保存制度(見直し)◎ 重要度★★★

電子帳簿保存法で、承認を受けた納税者は一定の税務関係書類のスキャナ保存が認められています。

以下の改正が行われます(27年9月30日以後に行うスキャナ保存に係る承認申請~)

①範囲が、以下のように拡大します。

|

種類 |

スキャナ保存の可否 |

||

|

現行 |

改正 |

||

|

帳簿・決算関係書類 |

× |

× |

|

|

契約書・領収書 |

3万円以上 |

○ (適正な事務処理要件※を満たしている場合) |

|

|

3万円未満 |

○ |

||

|

請求書・納品書等 |

|||

|

見積書・注文書等 |

○ |

||

参考: 平成27年度 税制改正大綱

51. 年度別税制改正(法人税)

平成 6年

・交際費定額控除以下全額損金参入→10%損金不参入

・使途秘匿金は40%追加課税

平成10年

・減価償却方法が変更された。

| 平成10年4月以降取得 | 左記前取得 | |

| 建物・内装(注1) | 定額法のみ | 定率法、定額法 選択可 |

| 建物付属設備 | 定率法、定額法 選択可 | |

・新規取得土地等の負債利子損金不参入制度 廃止

・交際費→10%損金不参入→20%損金不参入

平成11年

・情報通信機器の即時償却制度(平成11年4月から同12月取得分)

100万円未満まで全額損金参入

平成13年

①パソコンの100万円一括償却は廃止

今までの一括償却は廃止されましたが、4/1からパソコンの耐用年数が2年短く

なって4年となりました。

ただし、過年度分にさかのぼり適用は有りません。新旧問わず4年となります。

②企業再編成に伴う法人税の取り扱い

会社の分割合併に関する譲渡損益の繰り延べ措置がとられた。

③中小企業投資促進税制の延長

12年度の税制改正参照。

④土地税制の課税停止延長

平成14年

① 親会社とその100%子会社の企業グループを一つの法人とみなして、法人税を

課税する「連結納税制度」を平成14年4月から導入。

連結納税を選択した企業グループに付加税。2%上乗せで、2年間の時限措置。

申告は15年3月期より。連結納税制度とは

②資本金1億円以下の中小法人について、税負担軽減の為、同族会社の留保金に対す

る税額を5%相当軽減する。

③資本金5000万円以下の中小法人の交際費課税の定額控除を400万円にする。

④中小企業投資促進税制の2年延長

機械装置の取得価格の最低限度が160万円、リース費用の最低限度が210万円とされた。

⑤自己株式の譲渡損益

資本積立金の増減項目とする。

平成15年

①研究開発・投備投資減税の拡充(注2)

当期の試験研究費の総額に税額控除率を乗じた金額を当期の法人税額から控除できる。

②一定の要件を満たす中小法人(同族会社)の留保金課税を3年間停止(注2)

③交際費課税における損金導入適用法人を資本金5,000万円以下の法人から1億円以下の中小

法人に拡大するとともに、損金導入割合を一部拡大

④中小企業の30万円未満の設備投資に「既時償却」を認める

消 費 税

①中小事業者に対する免税及び簡易課税の適用上限の引き下げなどを実施

課税売り上げ3000万円から1000万円に引き下げ

②内税表示 (注4)

平成16年4月

①欠損金の繰越控除・・

法人欠損金の繰越控除期間が現行の5年から7年に延長される。(13年4月以後に

開始した事業年度で生じた欠損金より)

②連結付加税の廃止

平成17年

①新しい制度として、人材投資(教育訓練)促進税制というものができました。

青色申告の法人に対して、その期で支出した教育訓練費が、過去2年以内

の教育訓練費の平均額を超えた額の25%の税額控除ができます。

中小企業には、さらに特例があります。

(上限は法人税額の10%)

平成18年

①同族会社の役員報酬一部利益

90%以上株を所有する関係者が常務に従事する役員の過半数を占めると

給与所得控除分が利益となる。

<適用除外>

イ、所得(会社の課税所得とオーナー社長報酬)の合計が800万円以下

ロ、所得が3000万円以下で社長報酬の割合が50%以下。

②役員の業績連動給・賞与が費用になる

非同族会社で、役員歩合や賞与をあらかじめの定めに基づいて支給すれば

費用にできる。

③中小企業の30万円未満の設備投資に「既時償却」上限300万円に。

④留保金課税 株主等3人以下→1人以下 控除額引上げ。

平成19年

①減価償却可能額増、残存価格廃止。

②留保金課税、資本金等1億円以下適用除外。

③役員給与(18年の①)所得合計800万円以下→1,600万円以下 。

平成20年

①地方法人特別税の創設

平成20年10月1日以後に開始する事業年度から適用。

平成21年

①中小企業に対する軽減税率引下げ(平成21年4月1日から平成23年3月31日までの間

に終了する各事業年度)。

普通法人年800万円以下 22%→18%。

②中小企業の欠損金の繰戻し還付の復活。

③平成21年・22年中に取得した土地等の長期譲渡所得の1,000万円特別控除の創設。

④法人が平成21年・22年に土地等の先行取得をした場合の課税の特例の創設。

平成22年

①グループ法人税制創設

②特殊支配同族会社の役員給与の損金不算入廃止。

平成23年

①税率引き下げ

②繰越欠損金中小以外80%

③復興特別法人税創設

平成24年

①特定資産の買変え 300㎡以上

平成25年

①交際費の損金不算入

800万円以下全額損金算入

②所得拡大促進税制

10%の税額控除

③雇用促進税制

1人当たり40万円

④設備投資促進税制

⑤試験研究費の税額控除 30%

平成26年

①復興特別法人税の廃止

②交際費課税

飲食は50%が損金可能、但し800万円以下全額損金算入との選択

③生産性向上設備投資促進税制の創設

④事業再生促進税制の創設

平成27年

①法人税率引き下げ

②欠損金の控除限度引下げ、繰越期間最長10年

③受取配当等の不算入制度見直し

④買換え特例見直し

52. 年度別税制改正(所得税)

平成 8年

・上場株式等源泉分離課税引上げ1%から1.05%

平成11年

・最高税率 37% 住民税は13%

・定率減税

平成13年

①住宅ローン控除が10年間借入残の1%に

従前は15年間でしたので、メリットは1割程度減額されます。

しかし、6/30までに入居すれば従前の制度が利用できるばかりでなく、

550万円の特例も利用できます。

平成14年

①簡易記帳の青色申告者に係わる45万円の青色申告特別控除(正規の簿記は55万円、

これ以外は10万円)の適用期限を3年間延長する。

②株式投資についての源泉分離課税が14年末で廃止。

③住宅ローン特別控除の対象範囲の拡大。

地震に対する安全上必要な一定の修理模様替えが追加。

④ストックオプション税制の拡充

課税繰り延べの上限を1200万円にし、適用対象者を関係会社の個人等にも拡大し、権利

行使期間の引き上げ等がなされた。

平成15年

①配偶者控除に上乗せされる部分の配偶者特別控除を廃止する(注3)

②住宅ローン控除 ・転勤等から元の住居に戻った場合、その年度以後に再度適用可

③申告不要制度の拡大 上場株式等の配当申告不要、源泉分離課税廃止。

④株式等の特定口座制度の改正。

⑤相続財産を3年以内に譲渡した場合の取得費加算に生前贈与の一部も加えられた。

平成16年

①住宅ローン減税

景気への影響に配慮し、現行制度は平成16年入居分まで1年延長、17年以降は4

年間かけて段階的に縮小される。

②譲渡所得?譲渡損失通算繰越不可!!

長期の100万円控除は廃止。長期譲渡所得の税率は26→20%に、短期は52→39

%に引き下げ。

③土地建物の譲渡損失は他の所得との通算繰越不可!

平成17年

①定率減税の縮小

所得税で20%(最高25万円)、住民税で15%(最高4万円)の定率減税

が、平成18年1月から(住民税は18年6月徴収分から)所得税及び住民

税とも半分になります。

②50万円の老年者控除廃止

③耐震性のある中古住宅について税制上の優遇措置を適用する

④国民年金保険料支払い証明書必要

平成18年

①定率減税廃止(18年半減19年廃止)

最大で14.5万円増税。

②住民税関連厳しく

年の中途で退職した従業員に対しても、住民税を課税する基礎資

料である給与支払報告書を市区町村に提出するようになりました。

平成19年

①上場株式等の配当譲渡益 軽減税率1年延長

②住宅ローン控除等特例創設。

③電子申告控除額5,000円

④買換え特例等廃止

平成20年

①買換建物の床面積上限撤廃

②省エネ改修工事等(断熱改修工事)に係る住宅ローン控除創設

③上場株式等の譲渡益にかかる軽減税率。平成21年・22年、500万円以下部分は10%、

500万円超部分は20%

④上場株式等の配当等の源泉徴収税率 平成22年まで10%但し、平成21年・22年、配

当所得100万円超は申告義務

⑤上場株式等の配当所得の申告分離課税の選択(平成21年以後)の創設

⑥申告分離課税を選択した上場株式等の配当所得と上場株式等の譲渡損失の損益通

算及び繰越控除(平成21年以後

平成21年

(1)住宅ローン控除の改正

①平成21年に入居した場合、控除対象期間は10年、控除額は「年末の住宅ローン残高

×1%」で計算されるようになりました(控除額は50万円が限度)

②新築・購入した住宅が認定長期優良住宅(新築のものにかぎる)である場合には、優

遇措置がもうけられました。控除額は「年末のローン残高×1.2%」で計算できます。

(控除額は60万円が限度)。平成21年6月4日以降に入居していることが必要です。

③住民税からの控除制度の導入

平成21年から25年までの問の入居については、所得税の住宅ローン控除可能額で控

除しきれなかった額、または税額控除前の所得税額(限度額9フ5万円)のどちらか小さ

い額が、個人住民税額から控除できる。

(2)住宅特定改修特別税額控除の創設↓

①一定の省エネ・バリアフリー改修工事をした場合には、住宅ローンを組んでいなくても、

税額控除が受けられます

②控除額は、「工事費用と工事にかかる標準的な費用の額のいずれか低い金額(原則

200万円が限度)×10%」で計算します。

③住宅ローン控除との併用はできません。

④平成21年4月1日~平成22年12月31日までに居住していることが必要です。

(3)認定長期優良住宅新築等特別税額控除の創設減税

①認定長期優良住宅を購入した場合、住宅ローンを組んでいなくても税額控除が受けら

れます。

②最大控除額は100万円です。

③控除額を引ききれなかった場合には、翌年に繰り越しができます。つまり2年間で税額

控除ができます。

④住宅ローン控除との併用はできません。

⑤中古住宅には適用がありません。

⑥平成21年6月4日~平成23年12月31日までに居住していることが必要です。

(4)上場株式等の配当所得についての申告分離課税制度の創設。

①上場株式等の配当所得について、申告分離課税を適用することができるようになりました。

②上場株式等の譲渡損失と配当所得の損益通算を行うことができます。

③平成21年1月1日から適用されます。

(5)特定の土地等の長期譲渡所得の特別控除の創設。

平成21年1月1日~平成22年12月31日までに土地を取得した場合、その土地の売却

時にその年の1月1日で所有期間が5年を超えていれば、長期譲渡所得の金額から1,000万

円を控除できることになりました。

(6)平成21・22年に土地等の先行取得をした場合の譲渡所得課税の特例の創設

個人事業者が、平成21、22年に土地等を取得し、本特例の適用を受ける旨の届出書を提

出している場合、その取得の日の年末から10年以内に、他の事業用の土地等を譲渡したと

きの譲渡益の8割を限度として、課税の繰り延べができることとなりました。

平成22年に取得した土地等のみを本特例の対象とするときは6割を限度とする。

平成22年

①扶養控除見直し

②生命保険料控除見直し。 介護保険料控除創設。

平成23年

①年金所得者の申告不要制度創設。

②上場株式の譲渡益、配当等の税率10%。

③認定NPO法人等の寄付金税額控除の創設。

平成24年

①給与所得控除 1500万円超は245万円

②勤続5年以下の役員等の退職所得 2分の1課税廃止

平成25年

①住宅ローン拡充

②所得税最高税率引上げ

③公社債の課税体系見直し

少人数私募債は28年度から総合課税

④株式等の分離課税 20%

平成26年

①給与所得控除 1200万円超は230万円

②ゴルフ会員権の譲渡損失通算不可

③相続税の取得費加算の見直し

平成27年

①出国時課税制度の創設

②財産債務調書作成

③NISA非課税投資枠120万円

④ジュニアNISA創設枠80万円

53. 年度別税制改正(相続税)

平成 8年まで

・相続開始前3年以内に取得した土地等の評価は取得価格

・負担付贈与等で取得した土地等の評価は取得価格

・配偶者の相続税の軽減

(8,000万円→16,000万円)

平成 11年

・小規模宅地等の評価減

200㎡→330㎡

平成 12年

・制限納税義務者で日本国籍を有する者が取得する財産は、国内外を問わず

日本の税法が適用。

平成 13年

・贈与税の基礎控除引上げ。

60万円→110万円

・小規模宅地等の評価減

特定事業用330㎡→400㎡

特定居住用200㎡→240㎡

平成 14年

・特定事業用資産の課税価格の特例

取引相場のない株式のうち一定の要件を満たせば、3億円を限度として、課税

価格を10%減額する。

平成 15年

・相続時清算課税制度の創設。

・生命保険契約に関する権利の評価は解約返戻金相当額に。

平成 16年

・特定事業用資産の課税価格の特例

3億円を限度→10億円

平成 18年

・物納制度整備

不適格財産明確化、延納から物納への変更可 等

・相続時清算課税制度 贈与者60歳、非課税500万円上乗せ。

平成19年

・特定同族株式等に係る相続時精算課税制度の特例創設

贈与者年齢60歳以上 非課税枠500万円上乗せ

平成20年

・非上場株式等についての相続税の納税猶予制度の創設(平

成20円10月の相続から適用)

・非上場株式等についての贈与税の納税猶予制度の創設

・農地等に係る相続税の納税猶予の見直し

市街化区域外の農地に係る納税猶予期限(20年)の廃止、

市街化区域内・外の営農継続要件の緩和等

平成21年

①非上場株式等の相続税、贈与税の猶予制度創設。

②農地等の納税猶予見直し

平成22年

①障害者控除見直し

②小規模宅地等の特例見直し。

継続使用しないものは原則不可。取得者ごとの要件判定。

③定期金に関する権利の評価見直し。

④住宅取得資金贈与の非課税特例

平成22年 1,500万円 23年 1,000万円

平成24年

①住宅資金の贈与非課税特例

平成25年

①27年から基礎控除40%引き下げ

②相続税率引上げ

③小規模住宅の特例緩和

240㎡→330㎡

④特定居住用、事業宅地の特例併用可

⑤事業承継税制緩和

⑥教育資金の一括贈与 30歳未満、1500万円

⑦相続時精算課税制度の対象者、贈与者の60歳以上に、孫を加える

平成26年

①医業継続の相続贈与税猶予制度

平成27年

①住宅取得等資金の贈与税の非課税枠拡大延長

②結婚子育て資金の一括贈与措置創設

⑥その他のお得な情報

1.

昔の偉い人は不良が多かった

不良中年のススメ--偉い人は不良だった?

かつて『不良中年は楽し』という本が売れていましたが、そこには

「歴史に名を残すような人は、常識人から見ると中年以降皆不良で、

その当時はどうしようもない人だった」と、数々のエピソードとともに

書かれています。

1,ノ-ベル賞の生みの親ノーベルは女性にだらしなくて花売り娘にダマ

されてノーベル財団までたかられた。

2,画家ゴーギャンは38歳で高給をもらっていた証券取引所 を辞め、

家族に猛反対されたが画家となった。

日曜画家に過ぎないゴーギャンが突然言い出したのだから妻も「頭がお

かしくなった」と嘆いた。

3,発明家エジソンは38歳で18歳年下のメアリーにモールス信号で求愛し、

死ぬ時もモールス信号で最後の言葉を送った。

4,喜劇役者チャップリンは多くの恋をして4回結婚し73歳でも子供をも

うけた。

5,俳人松尾芭蕉は先輩で放浪癖のある西行をまね、全国を放浪して51歳

で野に死んだ。

6,小説家永井荷風は30歳で慶応大学教授となったが、芸者宅に入り浸った

為教授会で批判の集中砲火を浴びた。

しかしこの授業から、佐藤春夫、堀口大学、久保田万太郎という大物が出た。

7,天才科学者アインシュタインは最初は同級生と、次はエルザと結婚した

がうまく行かず晩年はアルツハイマーのせいもあるが、

ボケて放浪して76歳で死ぬ。

8,ノーベル賞作家の川端康成は「眠れる美女」を読めば分かるが、女好きの

気味の悪い不良である。

ガス自殺をした。

9,小説家ヘミングウェイは晩年はアル中で、歩けないほどヨロヨロになり

61歳でピストルで自殺を遂げた。

この外にもアル中は多く、二回りも若い女性と結婚したゲーテ、音楽家ベー

トーベンは肝硬変で

哲学者ソクラテスはアル中で死んだ。

本書の著者嵐山光三郎が「断固不良中年で行こう!」と言う新書を出し、

師匠と仰ぐ彫刻家の関頑亭が「不良老人のススメ」を出版した。

何れも面白い。

メニューへ戻る

2.

億万長者になる秘訣

億万長者になる秘訣

かつてのベストセラー『となりの億万長者』によると「億万長者

というのは単にお金を持っているだけではなく、精神的にも、周りの

家族も幸せで、ストレスも少ない」と言うことでうらやましい限りです。

「億万長者になる秘訣」は以下のようだそうです。

1,収入よりはるかに低い支出で生活する。

億万長者の両親は倹約家で、自身も倹約家

で、彼らの奥さんは輪をかけて倹約家である。

2,資産形成のために時間を割く。

普通人の2倍の時間を資金運用の検討に掛けている。

3,世間体を気にし過ぎるな。

衣類、宝石、車などのステイタスを顕示する物にお金

を使う人はたいして資産を持っていない。

4,社会人となったら親からの援助はしてもらうな。

小さい時から逆境を乗り越え、自分で道を切り開いた

人だけが成功する。

5,自分の子供たちも自立させろ。

親の経済的援助があるほどダメになると

いう経験則がある。経済的に自立させよう。

6,ビジネスチャンスは上手くつかめ。

金持ちで一番多い職業は「資産の競売人」だが、これ

からは法律関係、不動産関係、旅行関係等たくさんある。

7,ぴったりの職業を選ぼう。

子供に事業を継がせる億万長者は20%しかいない。

事業で成功するのがいかに難しいか知っているから。

メニューへ戻る

3.

ディズニーランドの心憎い経営

どうしてディズニーは30年以上もぶっちぎりで世界一なのだろうか? そこにはまだ秘密がいっぱいある。

1.メリーゴーランドの金色はすべて23金を使っている

ペンキでは出せない従業員(キャスト)の本物の誇りを作れる。

2.地図を広げて迷っているとすぐ助けてくれる

困っている客(ゲスト)がいたら、キャストは何をやっていよう が手を休めて、すぐ助けに来るよう教育されている。

3.「大統領の間」の人形の服は布地から織って、全ててぬ手縫い

完成するまでに15年以上もかけ、千冊以上の本により時 代考証をした。クリントンの時計も、ルーズベルトの義足も大統領と同じ。

4.結婚記念日には混んでいても優先して席を取ってくれる

さらに、フルーツ等で特別なもてなしもしてくれる。

5.ポストは毎日取り外して磨かれ、杭は塗り直されている

6.清掃は完璧でキャスト45千人全員が掃除スタッフ

7.売上高の1割近くを従業員教育・満足に使っている。

8.逆イエローカード 客に熱狂的なサービスをした者には、上

司と仲間が最優秀者の投票をして皆で賞賛する。

9.あらゆる所に「隠れミッキー」がいる

キリンビールの隠し文字「キリン」のように、製作者が壁、建物の 角、映画の映像の中、雲、影等にミッキーの姿を隠している。

10.全従業員はファンを維持するため、悪いサービスをすぐに復旧 して、良いサービスをする権限を与えられている。

ホント? <ディズニー7つの法則より>

メニューへ戻る

4.家主と賃借人どっちが払うの!?

最近、マンション等の退去時の敷金返還トラブルの相談が増えています。

<クイズ> 家主と賃借人いずれの負担?。

①家具を置いたことによるカーペットのへこみ

②テレビや冷蔵庫の背中の部分にできる電気焼け

③エアコン設置の為借り手が開けたビス穴

④カレンダ‐等をつるす為借り手が開けたがびょうの穴と、壁の変色

⑤クリーニングで落ちる程度の壁等 のクロスに付いた煙草のヤニ

⑥日光により日焼けしたクロス・畳

⑦ネコが付けた柱のキズ

⑧絵画を飾る為壁に打ったくぎの跡

(建設省指針)

もしこの指針を盾に敷金返還を迫っても大家が、返還金額を減額するようなら、最寄りの簡易裁判所に出向いて、少額訴訟の手続を考えてみると良いでしょう。

これは、30万円以下の金銭債権に関する請求を、弁護士等をとおさずにできる裁判で、費用は数千円で済み、原則として1日で判決が出ます。

一方、家主の対策としては、賃借人の退去時に写真等とって証拠を残しておくことと、少額訴訟をされたら訴訟を普通手続に移行することです。

トラブルを防ぐには

敷金を預けて精算後に返金してもらうという当事者間の関係では、どうしても入居者が弱い立場におかれています。

入居の際には契約書をよく読み、退去時に入居者が負担すべき修復の範囲や敷金の返還条件を確認することが大切です。

特に最近は契約書面上に具体的な修復範囲を明記するものも増えてきています。

その内容がたとえ「原状回復」を越えるものであっても現行法上は有効な契約とされ、契約者は拘束されますので、注意が必要です。(現在、検討されている『消費者契約法(仮称)』ではこういった条項は消費者に過重な義アを負わせる不当なものとして位置付け、条項そのものを無効とすることで保護を図ろうとしています。)

契約内容に納得できても後にトラブルが発生した時のために、できれば家主に立会いを求め室内外をよく確かめるか、それが無理なら室内の写真を撮っておくなど、入居時の状態がどうであったかを記録しておくぐらいの慎重さが必要です。

<回答> ①‐⑥は家主⑦と⑧は賃借人の負担

平成16年の改正で保存期間が長くなりました。

最低でも7年と覚えておきましょう。

| 文 | 保 存 書 類 | 文起 算 日 | 文根 拠 | 保存期間 |

| ① | 貸借対照表・損益計算書・営業報告書・利益処分案・付属明細書・監査報告署、総勘定元帳、各種補助簿、株式台帳、株主名義書換簿、など商業帳簿および営業に関する重要書類 | 帳簿閉鎖のとき | 商法36 | 10年 |

| ② | 仕訳帳、現金出納帳、固定資産台帳、売掛帳、買掛帳、経費帳など取引に関する帳簿 | (帳簿閉鎖日および書類作成日・受領日の属する事業年度終了日)の翌日から2か月を経過した日 | 所規63 法規59 | 7年 |

| ③ | 棚卸し票など決算に関して作成された書類 | (同上)の翌日から3か月を経過した日 | 所規63 法規59 | 7年 |

| ④ | 領収証、預金通帳、借用証、小切手・手形控、振込通知書など現金の収受・払戻し、預貯金の預入れ・引出しに際して作成された取引証憑書類 | 同上の翌日から4か月を経過した日 | 所規63 法規59 | 7年 |

| ⑤ | 有価証券受渡計算書、有価証券預り証、売買報告書、社債申込書など有価証券の取引に際して作成された証憑書類 | 同上の翌日から5か月を経過した日 | 所規63 法規59 | 7年 |

| ⑥ | 請求書、注文請書、契約書、見積書、仕入伝票など棚卸し資産の引渡し・受入に際して作成された書類以外の取引証憑書類(資本金1億円超の大法人の場合) | 同上の翌日から6か月を経過した日 | 所規63 法規59 | 7年 |

| ⑦ | 資産の譲渡、課税仕入れ等に関する帳簿 | 同上の翌日から7か月を経過した日 | 消費税法58 消令71 | 7年 |

| ⑧ | 課税時期に所有する土地等の地目、面積、所有地等を記録した帳簿 | 地価税法33 地規10 | 7年 | |

| ⑨ | 給与所得社の扶養控除(異動)申告書、給与所得者の配偶者特別控除申告書、保険料控除申告書 | 法廷納期限 | 国税通則 法70、71、72、73 | 7年 |

| ⑩ | 住宅取得控除申告書、住宅取得特別控除申告書、住宅貯蓄控除申告書 | 課税関係の終了日 | 7年 | |

| ⑪ | 源泉徴収簿(賃金台帳) | 法廷納期限 | 7年 | |

| ⑫ | 棚卸資産の引渡し・受入れに際して作成された書類以外の取引証憑書類(中小法人の場合) | 同上の翌日から、2か月を経過したした日 | 所規63 法規59 | 7年 |

| ⑬ | 納品書、送り状、貨物受領証、入庫報告書、出荷依頼書、検収書など棚卸資産の引渡し・受入れに際して作成された取引証憑書類 | 同上の翌日から、3か月を経過したした日 | 所規63 法規59 | 7年 |

| ⑭ | 非課税貯蓄申込書・同申告書・同限度額変更申告書・同異動申告書・同勤務先異動申告書・同廃止申告書など、海外転勤者の財産形成課税住宅貯蓄継続適用申告書の国内勤務者の国内勤務報告書など、退職等に関する通知書のそれぞれの写し | これらの申込書、申告書等にかかる廃止申告書、退職等に関する通知書の提出があった日の属する年の翌年 | 所令48 所規13 措令2の21 措規3の6 | 7年 |

(注1)中小法人:資本金1億円以下

小規模個人:前々年の所得300万円以下

その他の個人:小規模個人以外

(注2)小規模個人は5年、その他の個人は①④は7年その他は5年。

ただし、消費税の課税業者は7年になります。

(注3)電子帳簿でも保存できるが、

イ、電子帳簿の保存申請が必要。

ロ、相手からの請求書等の保存は上記表による。

(注4)その他時効

1人が3人の人に1回づつ親切にし、その3人が同じように親切の輪を広げていくという映画「ペイフォワード」が

ヒットしましたが、世の中は「貸借対照表」でバランスよく成り立っているようです。

ロングセラーとなっている「仕事が嫌になった時読む本」に載っている「個人貸借対照表」をご紹介しておきます。

身体に悪いタバコや酒、暴飲暴食をすれば ⇒ちゃんと病気と言う形で戻ってくる。

勉強と言う頭の栄養を取り入れておけば ⇒いざという時良い知恵が湧いてくる。

人に親切にすれば ⇒いつか親切にされる。

周囲の人に対しても、会社に対してもどんどん貸を作るように努めたい。

多少の貸倒れは気にせず、5年10年の長い収支を考えよう。

そうすることで、自己成長ができる。

| 借 方 | 金額等 | 貸 方 | 金額等 | |||||

| 流 動 資 産 |

現金・預金 株券・その他 他人の評価(+) 人事考課 (+) 人に対する世話 |

ど ん ど ん 大 き く し よ う |

流 動 負 債 |

借入金 病気・ストレス 他人の評価(ー) 人事考課 (ー) 人に対する恩返し |

で き る だ け 少 な く |

|||

|---|---|---|---|---|---|---|---|---|

| 固 定 負 債 |

住宅ローン マンネリ化 悪友 |

|||||||

| 固 定 資 産 |

有 形 固 定 資 産 |

不動産 書斎 払込保険料 自動車等 |

資 本 金 |

学歴 資格 知識 健康・若さ 使命感・目標意識 独立心・責任感 |

||||

| 無 形 固 定 資 産 |

家族・親戚 人脈・派閥(+) 情報源 |

剰 余 金 |

趣味 人徳 人間的魅力 満期保険金 |

|||||

| 総 資 産 | 総 資 本 | |||||||

「汝から出るもの汝に帰る」ーー人生の大則 笠巻勝利著より

-社内で出来る簡便法・自分の会社もチェックしてみよう-

これからも不況と銀行の貸し渋りは続きそうですし、民事再生法等による未収もとても増えています。

回収できないと大変。簡単に出来る見分け方を、ヒト・モノ・カネに分けてご紹介します。

(1)ヒトについて

□いつ訪問しても社長不在 □従業員の勤務態度悪い

□有力役員・従業員の退職 □経理担当者の不在めだつ

□後継者不在 □幹部の内紛や悪口めだつ

□接客、電話対応悪くなる □能力あるが、人格悪い社長

(2)モノについて

□在庫の急増 □主力販売先の変更

□売上の大幅減 □過大な設備投資

□大口取引先の倒産 □安売りが目立つ

□大量の返品クレーム □仕入れの急増 OR 急減

(3)カネについて

□支払日延長要請多い □主力金融機関の変更あり

□手形のジャンプ要請あり □手形割引不可の情報あり

□回収の督促増える □賃金の一律カットがあり

チェックが 4≒取引注意 6≒要注意 8=<倒産の危機あり

さらに、信用調査会社に調査依頼をしたり、謄本の取り寄せをして担保等チェック(下記)すべきでしょう。

また、貸倒れにならないように、会社ごとの与信限度を設け、定期的な限度額の見直し、連鎖倒産防止共済加入等が必要です。

-謄本による信用チェックのポイントー

(1)会社登記簿謄本のチェック

□資本金、役員が相手の説明どうりか

□会社名、住所が頻繁に変更されていないかー不祥事が多い会社はよく変わる

□事業目的が多すぎないかー取り込み詐欺は目的が多い

□役員の辞任があるかー内紛の可能性がある

(2)不動産登記簿謄本のチェック

□相手の説明どうりか

□所在地面積を手がかりに公示価格等を参考に不動産の時価を推定

□差押さえ、仮登記が付いていないか

□第3者に譲渡担保を登記原因として所有権移転登記がなされていないか

□担保権者に高利金融の名前がないか

□借り換えが行なわれ、次第に高利の金融機関に移動してないか

(3)信用調査機関の利用

不明の点はご相談下さい。

<信用調査の斡旋>

帝国データバンク等安価な調査料の斡旋をしています。ご利用ください。

「ファイナルアンサー」「いいですね?」とテレビでよく見ますが、公正取引委員会の景品規制に関する告示で、オープン懸賞の懸賞金の上限が1,000万円になっています。(96年4月より)

また商品の購入者が対象となる懸賞(クローズド懸賞)の景品上限額は従来の5万円から10万円になりましたし、商店街などが行う共同懸賞の上限額も20万円から30万円へとアップしました。

購入者がもれなくもらえる総付け景品の額も、従来の5万円という上限規制をなくして、その商品の販売額の10%という比率規制のみになりました

税務上、この懸賞金は一時所得に該当します。

一時所得の計算は次の算式によります。

(一時所得の金額=収入金額-費用-50万円)

そして、一時所得の2分の1が総所得金額に加算されます。

また、一時所得のうち、商店会などから受ける賞金やテレビのクイズの賞金など、広告宣伝のための賞金は、支払いの際に支払金額から50万円を控除した残額について10%の源泉徴収が行われることになっています。 一度ぐらいもらいたいものですね!

-ここまできたパートの活用-

失業率が6%近くなり正社員が減る一方でパートの雇用が増えています。

| 社員 | パート | 仕事内容等 (単位:百人) | ||

| ① | ヤマト運輸 | 480 | 310 | 仕分け、配達 |

| ② | ディズニーランド | 20 | 200 | 時給0.9~1.2千、競争率3倍 |

| ③ | マクドナルド | 60 | 1000 | 副店長もパート |

| ④ | ヒロセ電機 | 過半数 | パートが現場を仕切る | |

| ⑤ | 焼肉の牛角 | 2 | 14 | 店長もパート |

| ⑥ | ユニクロ | 16 | 16 | 1店舗で2社員40パート |

各会社とも色々な工夫をして上手に活用している。

①ヤマト運輸では運転をしない台車での集配業務員は1日5時間勤務でよい。

主婦が利用しやすいようになっている。

②「今回のあなたの配役が決まりました」ディズニーランドの採用通知の文面はこうはじまる。

研修は5日間あるが施設にある感動を与える魔法のシステムを教えてくれる。

③マクドナルドではパートの配置転換を定期的にし、キャリアを積ませ「面白みの更新」をしている。

④ヒロセ電機ではパートに現場の裁量権を大幅に与えている。

⑤牛角では社長役員と毎月食事をしながら日常の事について話し合う「パートナー会食会」をもうけている。

⑥ユニクロでは、アルバイトを含む従業員が気づいた事を全社員宛にメールでき、役員が返事するシステム。

セブンイレブンでは一律時給を改め基本給が700円で評価が高ければ1150円までアップする。(日経0111号)

-なぜ売れたか考えてみよう(14年版)-

不景気と騒いでいる中でも売れてるモノがあります。

デフレ対策とニーズと機能追求をしている。

1、ADSL(デジタル加入者線)月額約3千円

高速インターネットを可能にする。激安IP電話も可能に。

海外に1分10円で電話できるが、海外はまだ会話は不自然。

2、ホンダの小型車「フィット」114万円

安くて、室内が広く、世界トップの低燃費、10万台売る。

当初企画では20代女性を対象としてた。

まだ売れていて、デザインも良い。

3、ソニーのデジカメ「DSCP」約5万円

安くて、小型、軽量、高画質。女性ユーザーが多い。

新規の若い女性ユーザーを獲得目的。

若い女性に受けると何でも売れる。

4、松下のビデオレコーダー「DMRE20」10万円以下

デジタルで1つの番組を見ながら再生可。

遅れて見出したテレビも追っかけで生放送が終わると同時に終了可。

また、DVDプレーヤー(約2万円)も売れている。

5、タカラの「ベイブレード」680円と「イーカラ」58百円

現代版ベーゴマが小学生男児らで人気、女児向けの家庭版カラオケはマイクの先の線をTVにつなげるだけ。

6、ユニクロのカジュアル衣料

低価格、多品種、高品質。中国できめ細かく生産指導し、また1店舗で2社員40パート制でコストダウン。

ペースダウンと言われているが、すごかった。

7、スターバックスコーヒー

低価格でおしゃれな内装等で、日本進出5年で300店舗、昨年10月にナスダックジャパン市場に上場。

ゆったりとして禁煙でいいね。

従業員のプライドをくすぐるような、リストラも当然しない、暖かな経営方針を持つ。本が出ているので読むべし。

8、三洋電機他の排気カット掃除機

特に小さな子がいる女性に人気。

ごみ袋がなくなっても安心。会社がつぶれても安心。

(1)

-日本で、世界で、これから起こることの仕組みはもう決まっている。-

| テーマ | これから数年間の動き | 2009年の動き | ||||||||

|

(A) 世 界 |

(1)10年間予測 ①成長率 ②人口 ③増加率 日本 -0.2% 127百万 99.0% 米国 -0.7 305 102.0 EU -0.5 732 100.2 インド 6.3 1,169 105.2 中国 8.5 1,329 102.9 全世界 2.2 6,671 105.6 上記②は2007年③は3年後 (2)経済<戦争<道義見通しが重要

|

(1) 日本の成長率は-0.82%(日経) 潜在競争力は13位。人口のピークは2004年 (2) 米国は景気浮上?、EU、その他アジアは?。 (3) 世界的な金融収縮(6京円の崩壊) 国際分散投資の影響 (4) オバマ大統領就任(1月) (5) イタリアサミット(7) |

||||||||

|

(B) 日本版ビッグバン |

(1)規制緩和による競争激化 (2)つぶれる金融機関統合する地域金融機関 (3)会計も世界標準完成へ 2011EU日本企業に国際基準強制 (4)大M&A時代到来

|

(1)国際会計基準統一へ (2)株券電子化スタート (3)上場の配当-損失通算制度開始 (4)国際会計

|

||||||||

|

(C) グ ロ ー バル化 |

(1)2010年国際宇宙ステーション完成(日本も2007年「きぼう」が参加) (2)中国GDPで日本を抜く(16) (3)環境破壊、人口増で水と食料不足 (4)資金の国際的移動活発に (5)世界のwwwユーザーで英語が母国語は48%、世界的大企業の90%は英語対応。新規の70%は非英語 |

(1)プロック化(ユ-口、アジア) (2)テロのグローバル対策 (3)ワールドベースボールクラシック開幕(3) (4)中国で中国版SOX法義務付け (5)ロシア、サハリン沖石油出荷。 (6)ホテルオークラ、マカオ進出。 |

||||||||

|

(D) マルチメディア |

(1)注目はインターネットの発展 人工衛星を活用した超高速化 (2)2003年までに8,800ある政府の行政手続きの完全電子化電子申告、電子入札の実施 (3)2005年までに日本を情報通信の最先端国家に仕上げる。IT国家戦略。 (4)2011年アナログからデジタル放送へ完全移行(総合情報端末化) (5)光ファイバーADSL抜き主役に

|

(1)電子納税制度で自動引落 (2)ドメイン名に「日本」表記導入。 (3)BSデジタルチャンネル数増。 (4)宇宙ステーション無人補給機打上。 (5)NHK双方向インターネットTV開始。 (6)株券電子化(1) |

||||||||

|

(E) 規制緩和競争促進 |

(1)公共サービスの担い手を競争入札で決める「市場化テスト」スタート (2)2009裁判員制度施行 (3)2025医療費診療報酬下げ |

(1)改正労働者派遣法で待遇改善 (2)薬剤師でなくても大衆薬販売可 (3)グレーンゾーン金利撤廃。 (4)日本郵政と日通が宅配統合 (5)副作用少ない大衆薬販売スムーズに (6)裁判員制度スタート |

||||||||

|

(F) 財 政 再 建 経 済 |

(1)財政再建対策は4つ増税、歳出カット、国有財産の処分景気拡大、インフレ国の借金は1000兆円(米国の倍) (2)道路関係4公団の民営化 (3)失業率下落4.0% (4)数年後のインフレその前の金利上昇(20年の平均金利6.5%) (5)年金破綻前段階で2010年基礎的財務収支(プライマリーバランス)黒字化 (6)国家公務員を5年間で33万人の5%削減 (7)最後の円高の後円安? IPOラッシュ(年約180社上場)

|

(1)消費税は?(先進国中最低) (2)定額給付金支給(3月?) (3)国民の借金1084兆円、国民1人当たり849万円(なのに税収40兆赤字国債80兆発行)で増加中(注2) (4)大学の経営行き詰まり。大学合併 (5)国の貸借対照表話題に (6)公的年金から住民税天引き。 (7)個人自己破産15万人に減少? (8)資本注入あるか? |

||||||||

|

(G) 高 齢 社 会 |

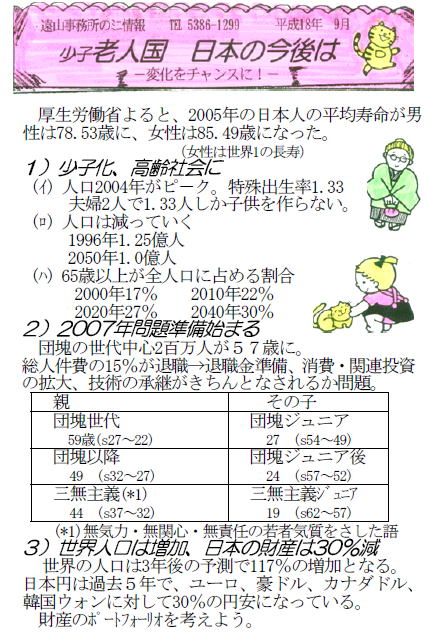

(1)少子化、高齢社会 (イ) 人口2004年がピ-ク特殊出生率 1.26(2005年) (ロ)1996年1.25億人2050年1.0億人 (ハ)65歳以上が全人口に占める割合 2000年17% 2010年22% 2020年27% 2040年30% (2)介護受給者800万人 (3)団塊世代2007年問題始まる。 総人件費の15%が退職→退職金準備、消費・投資の拡大、技術の承継 (4)社会保険庁解体、新組織へ |

(1)団塊の世代中心2百万人61歳に2007年問題準備始まる。

(2)平均寿命(2007)女性世界一男性78歳 女性86歳 (3)年金不払多発、38%未払(2007) (4)大学全入時代に突入 (5)年金不明5000万件名寄せ完了? |

||||||||

|

(H) 環 境 問 題 |

(1)京都議定書、温室効果ガスの排出量削減 (2)2040年に北極のかなりの氷溶ける。 (3)無公害燃料電池の実用化(10年内) (4)ハイブリッド、エタノール車普及 (5)温暖化で地球から消える島々 |

(1)京都議定書最終合意へ。 (2)REの時代(リフォーム、リサイクル、リバイバル) (3)家庭用燃料電池の量産。 (4)独でハイブリッド車、トヨタはプリウス全面刷新。 (5)温暖化観測衛星「いぶき」打上。

|

ビジネス・トレンド60 サム・ヒル著が注目されている。

全てのビジネスマン必読書。いくつかご紹介すると

●世界中の異文化が隣にやって来る・・移民と海外旅行

1975年には、母国を離れて暮らしている人の数は世界で8400万人だったが、99年には1億4500万人に達している。

ミクロ・マーケットのあるところ、チャンスがある。

●セキュリティしてますか?・・自己防衛

自己防衛と要塞化のトレンドが徐々に進んでいる。

ブラジルのように犯罪発生率が高い国では、最近、武装自動車が大流行だ。

●すべてがたちまち時代遅れ・・即時陳腐化

イリジウムは12年かけて、衛星を使うことで世界中を結ぶ電話システムを作りだした。

だが、1999年にイリジウムが破産を申し立てた時、顧客はたったの55,000人しかいなかった。

●もう一回分の人生をいかにいきるか・・長寿化

1900年の平均寿命はたった47.3歳。

しかし、2000年には、ほぼ30年も伸びて76.9歳になった。見方を変えると生きなければならない人生がまるまるもう1つできたというわけだ。

●もう、誰も信じられない・・信頼喪失社会

我々の世代は、信頼の欠如に苦しんでいる。

1989年には、アメリカ人の55%がテレビのニュースを信じていた。94年にはその数は12%に落ち、「企業広告を信用する」と答えた人と同じ割合になった。

●すべて弁護士と相談してから・・訴訟社会

「訴訟好き」は、現代の大きなトレンドである。

アメリカは地球上で最も訴訟の多い国で、訴訟はさらに日々増え続けている。

権利を侵害された側が費やした時間の97.5%が金銭によって報われるということだ。

●わがままな顧客の無理難題・・期待のエスカレート

こちらが顧客の期待に答えようとする能力を伸ばすより早く、顧客の期待がエスカレートしてしまうのだ。

●大人になることを急かされる子供・・早熟の強制

子供の素養にもよるが、早くから教育すると他から抜きん出られると言う確かな証拠がある。

●2位になるくらいなら10位を目指せ・・ニッチ・ビジネス

ニッチを足がかりにのし上がれというのではない。業界の第2位や3位よりも、ニッチのほうが実際によいポジションなのだ。

●勉強がやめられない・・転職と能力再開発

50歳以上のアメリカ人の3人に1人、総数にして2300万人が2001年に何らかの成人教育を受けた。10年前の2倍の数だ。

「なまけることの幸せ」という本

-ドイツ人の生活を一変させた本!-

ドイツ人の医者が書いたこの本が売れています。

健康と長寿に重要なことは以下のようだそうです。

1、エネルギーを節約すること?

どんな生物も体重1㎏当りのエネルギーの使用量は同じ。忙しく動くネズミの寿命は4年、のんびりのカメは150年。

2、スポーツは程ほどに?

階段の上り下りや犬の散歩など2000キロカロリーに満たない運動は心臓にも体にも良い。

しかし、それ以上の激しい運動は逆効果。

3、「少食」と「断食」のすすめ

「少食が寿命を延ばす」と言う研究成果が出ている。動物実験でも、40%の食事制限で倍以上の寿命の例もあった。理由の一つとして、少食は体温を下げ、体内機能を低下させ、生命力を節約できるから。

4、リラックスし、笑う

リラックスにより体が安静状態となり、エネルギー消費量が減るためである。

笑いは筋肉の緊張がほぐれ快楽物質が分泌される。

5、「早起き」は体に悪い

4年しか生きないネズミと体型が似てる冬眠するコウモリは30年の長寿。睡眠時間は長く。

6、「太陽光と暖かさ」が長寿を招く

適度に暖かい地域の人は長寿である。世界の長寿地域はみな暖かです。

7、健康のはじまりは《なまけること》と《何もしないこと》

ストレスがエネルギーを消費させます。《のんびりすること》と《なまけること》

で体を調整しましょう(医学博士ペーター)

路線価が11年連続で下落し、二極化現象が顕著になってきました。

この分では、来年も下落しそうです。

相続税、贈与税の評価基準となる平成15年分の土地の路線価(今年1月1

日現在)が、国税庁から公表されました。それによると、約41万地点におよ

ぶ全国の標準宅地(住宅地、商業地、工業地)の路線価の平均は1平方メー

トル当たり12万1千円で、昨年に比べて6.2%のマイナスとなり、11年連続の

下落となりました。都市圏別の標準宅地の平均路線価は以下のとおりです。

平成15年分 変動率(カッコ内は前年)

東 京 圏 26万3千円 △4.0%(△5.2%)

大 阪 圏 16万8千円 △8.7%(△9.4%)

名古屋圏 10万1千円 △6.5%(△7.0%)

地 方 圏 6万円 △7.7%(△5.7%) *「△」はマイナス。

都市部では下落率が縮小し、逆に地方圏では下落率が拡大しており、都市

と地方との二極化に拍車がかる結果となりました。都道府県別では、すべて

の都道府県で下落しているものの、下落率が縮小したところが13都府県に対

して、下落率が同率または拡大したところは34道府県にのぼっています。

平成15年分の路線価図等は、国税庁のホームページでも掲載されています。

所有する土地の資産価値(時価)はどれくらいか、見積もっておきましょう。

わたしたちが今の仕事で生計を立てられるのは、ほかならぬお客様のおかげです。

次の調査結果はとても重要です。

①不満を持ったお客様のうち、苦情を言ってくるのは4%だけ。残りの96%は黙っ

て去っていく。

②お客様が離れていく理由は以下のとおり。

遠方に引っ越した=3% 他のところで買うことにした=5%

商品に不満がある=14%

従業員の対応が不愉快=68%

③不満を持ったお客様は、店や会社の悪口を8人~10人に話す。5人に1人は20

人に話す。

④お客様にネガティブな体験を1回させたら、それを埋め合わせるのにポジティブな

体験が8回必要。

⑤クレームを適切に処理すれば、不満を持ったお客様の70%が取引を再開する。

処理が迅速で気持ちよければ95%が取引を再開する。

⑥クレーム対応で満足したお客様は、その体験を5人に話す。

⑦大半の店や会社は5年で顧客の半数を失っている。

⑧新規のお客様を獲得するのに要する費用は、既存のお客様の維持に要する

費用の6 倍である。

本社ビルや、販売網、従業員等が宝物だと思ってはいけない。

全ての会社にとっての最高の宝物はお客さまなのだ。

さて、あなたにとって宝物は何ですか?

(「お客様の心をつかむ 真実の瞬間」 マイケル・ルポーフ 著 ダイヤモンド社

1400円)

日本は2年後から国家破産時代突入するとベストセラーの「次にくる波」の浅井

氏は言っています。

理由は政府の借金が日本国全体が持つ資産を速い速度で上回るからです。

そうすると、金利は上がり、インフレになり、会社はつぶれ、実質給与は下がり大

変なことになると警告しています。

そんな中で生き残る方法を提案しています。

①分散投資

円5、米ドル2、ユーロ2、その他1等に分散。

分散投資しない方がリスク。日本の円の価値が無くなるから。

②不動産を過信しない

ロシアでも国家破綻の混乱期に多くの人が不動産を超安値で売却しました。

まして、借金をして買うことはお勧めしません。

③お金や経済について勉強する

破綻したロシアや資産防衛について学ぶ。

破綻した先例はドイツ、アルゼンチン、トルコ等たくさんある。

④流動性の確保

国民全体が困窮している時には不動産は売れない。

現金にすぐ変えられるものを用意しておく。

実際ロシアでは外貨を持っている人が土地を安く買い取り大富豪になっている。

⑤ローンはすぐ返さない

固定金利に借り換え、期間を延長し長期ローンにする。

⑥運用にまわせる余裕資金を確保する

資金を節約し賢く運用する。

⑦健康に十分留意する

徳川家康が天下人になれたのは長生きしたからだといわれている。

⑧2006年までに準備する

予測が外れてくれればいいのですが。(-_-;)

関東の大地震が30年以内に発生する確率は70%以上であると政府は発表

しています。

地震で怖いのは後の火災です。関東大震災と同じ規模、気象条件だと死者は

最大13千人で、阪神大震災をはるかに上回ることが想定されます。

対策等をご紹介します。

① 3日は生き延びられるように(事前対策)

○電気水道が止まっても3日間は生き延びられるようにしておく。(水、食料、

固形燃料)

○危険地域に住まない。(東京にもある)

○公的な避難場所を確認しておく。

②地震がきたら身を守る

○大きな揺れは1分、丈夫なテーブル等の下へ。

○その際、枕などで頭を守る。スリッパを履く

③ 火の始末をする

○火の始末が大きな災害を防ぎます。

④ 戸をあけて出口の確保、外は注意

○地震の揺れでドアが開かなくなることがある。

○外は看板や屋根瓦などが落ちてきて危険。

⑤ デマで動くな 正しい情報を

○ラジオ等の情報に注意しましょう。

⑥ 自動車は左に寄せて

○カーラジオ等の情報で行動を。

⑦ 避難は早めに徒歩で

○できるだけ早く外に出る。

○煙には有毒ガスが含まれるので濡らしたハンカチ等で口を覆い低い姿勢

をとる。

○自動車を使うと渋滞を引き起こします。

地震危険地域マップがありますのでご連絡ください。

-現実は ゲームよりもおもしろい?-

人生ゲームの原型は1860年ごろ、イギリスの印刷業のある社長によって考案

された。

サイコロ等によって入学、結婚、起業、破産などの出来事を楽しみながらゲーム

を進めて行く。

色々な種類があるようだが、最近の企業買収を反映して「人生ゲームM&A」が

発売されたそうです。

現実のM&Aでも使えそうな用語が出てきます。

中小企業でも重要でよく使われるのは

①普通決議支配権(持株比率50.1%以上)会社運営に通常必要な決議ができる。

②特別決議支配権(同66.7%以上)役員の解任や合併解散決議ができる。有限

会社の場合は75.1%。

③プロキシーファイト 株主が株主提案によって議決権獲得を会社の経営陣と争

う委任状闘争。

「人生ゲームM&A」で使うのは

④LBO 買収する側が、買収される企業の事業価値を見合いに銀行融資・社債の

発行によって資金を調達して買収する手法。

⑤新株予約権 会社側が買収相手の持株割合を減らすためにする新株取得予約

権。

⑥ポインズンピル 敵対的な企業買収の予防策として新株予約等を含む防衛策

(毒薬条項)。

⑦ホワイトナイト 直訳すれば「白馬の騎士」。買収をしようとしている者と仕掛け

られている者との間で、キャスティング・ボートを握っている第三者。

*当事務所でもM&Aはじめました

平成5年11月に「日本M&Aアドバイザーズ・LLP」を他の有力事務所と合同で、

立ち上げました。

会社を売却したい方、買いたい方はご連絡ください。

(0511)

道路交通法の一部改正に伴い、違法駐車対策の推進を図るための規定が整

備され、平成18年6月1日から施行されます。これによって、放置駐車違反

の車両については、駐車時間の長短にかかわらず確認標章が取り付けられま

す。証拠としてデジカメ写真を利用するそうです。

また、車両の使用者(通常は車検証上の使用者)の責任が強化されてい

ますので留意してください。主な改正内容は次のとおりです。

1、警察官以外にも民間の駐車監視員が取り締まりを行う

(その場での現金収受業務は決して行われません。)

2、違法駐車の時間の長短は関係なし

3、運転者が反則金を支払わない場合、所有者に反則金の納付責任

が及ぶ。また車両の使用が制限される。

4、反則金の支払いが無い場合、その車両の車検が受けられない 等

ちなみに放置車両の確認は民間の有資格業者に委託されるのですが、その

駐車監視員の試験合格率は約80%という事です。

駐車関連業のビジネスチャンスですかね。 (0606)

-最近流行のアンチエイジング!-

| 健康関連ビジネスが盛んですが、元気で長生きする最近の研究成果のいく つかをご紹介します。 |

|

| 1)水を多く飲む 1日2ℓのミネラルウォーターを飲むと病気知らず。食前、食後1時間から2時 間が効果的。 |

|

| 2)ダイエット・食事 長寿で太っている人はいない。少食が良く、夜9時以降は食べない。 赤ワイン等一合は体に良い。 |

|

| 3)運動と睡眠 週2回は定期的な運動をする。リンパの流れを良くするためには、小さなト ランポリンの活用が有効です。また、夜に質の良い睡眠をとることです。 |

|

| 4)ストレスを緩和する ストレスの原因を理解し、緩和する工夫をする。 身体のすべての細胞は脳に密接に関連しているので、まず、気持ちを楽し くしご機嫌になることです。 |

|

| 5)ビタミンを摂る マルチビタミンおよびミネラルのサプリメントを摂ることをお勧めします。 |

|

6)重金属蓄積量の測定・除去 鉛、水銀、ヒ素などの脳細胞に有害な重金属は、日常生活の水やタバコ、 海産物に含まれるので、これらを測定、除去する必要があります。 (キレーション治療) |

|

| 7)ホルモンの補充等 ヒト成長ホルモンには不思議な力があって、具体的に視力・記憶力・筋肉 等の若返りがあり、実用化されつつあるようです。 「125歳まで元気に生きる」著者セミナーより |

人には寿命があり、事業を続けていく限り、事業承継は避けて通れない問

題です。2006年版『中小企業白書』によると、中小企業経営者の平均年齢は

2004年時点で58.5歳。

アンケート調査では、55歳以上の経営者が引退したいと考えている年齢の

平均は65.1歳で、そのうちの96.4%が事業を承継したいと回答しています。

特に、事業承継は長期にわたり、大変労力のかかる仕事です。早めに取り

組み、時間をかけて計画的に行いましょう。事業承継の具体的準備には次の

ようなことが挙げられます。

①企業経営(事業承継計画の策定、段階的な権限委譲、株式生前贈与等)

②後継者教育(職場内〈自社・他社勤務〉訓練、職場外訓練等)

③経営環境(役員・従業員、取引先・金融機関等の理解を得る努力)

④相続対策(財産の把握、株評価額の算定、節税対策、遺言の作成)など

一方、年間廃業29万社(2001年~2004年平均)のうち、約25%(毎年7万社)

の企業は「後継者がいない」ことが理由だそうです。

そのような場合はM&Aも重要な選択肢です。当事務所でもM&A研究会等に

所属していますので、必要な場合はご一報ください。

日本経済は政府の発表によると回復基調にあるようです。

景気がよくなると、おけ屋(誰)がもうかるのでしょうか?

1)金利が上がる

日銀利上げの発表がありました。景気がよくなると、インフレ気味になります。

そうすると物価が上がり、年金生活者や一般消費者が困るので、これを抑制

するために金利が上がります。金利は1度上がると長期的に上がり続ける傾

向があります。

2)投資がしにくくなる

金利が上がり、借入条件が厳しくなるので、慎重にする必要があります。

3)為替が上がる

外国とのバランスによりますが、景気がよくなると為替は上昇基調になります。

4)中小銀行の利益が減る

特に地銀等は、長期の国債を多量に保有しているため、金利が上がると国

債価格が下がり含み損が出てしまうそうです。

5)消費税が上がる

日本の消費税は世界的に見ても低く、また小泉首相退陣後近いうちに、消

費税の引上げが予想されています。

6)株・土地は?

景気がよくなって、会社利益が増加すると1株あたりの価値が上がり、これ

が株価を押し上げます。不動産も同様ですが、判断は自己責任でお願いし

ます。(060816)

松下電器産業の石油温風機事故で松下は新聞、テレビで周知を図り、全国

の家庭や宿泊施設計6000万世帯にはがきを送る総力戦で回収に乗り出した。

まだ、回収は35%程度だそうだが、一時期同社はテレビ等での「販促CM」を

止め、「回収お願いCM」一本にした。

ところが、この一連の行為に消費者が好感を持ち販売が逆に増加し、利益は

倍となり、今期もさらに利益が増加している。

このCMをしなくても利益が増える状況はCM広告業界に激震を与えたほど

だった。

一方のパロマ工業は、ガス瞬間湯沸かし器の一酸化炭素中毒事故の対応

を放置し隠し続け、最近やっと責任を認め謝罪し、松下と同じような「回収お

願いCM」を開始したが、世間の不評を買って、大幅な減益となりリストラを検討

中。

同じような事故に対して、この2社の対応と結果は対照的で考えさせられる。

(060911)

少子高齢化が進むとビジネスや資産の保全も変わってくる。

日本円だけで資産を保有すると円安で資産価値が減少する等のリスクがある。

国際的な分散投資がお勧め。

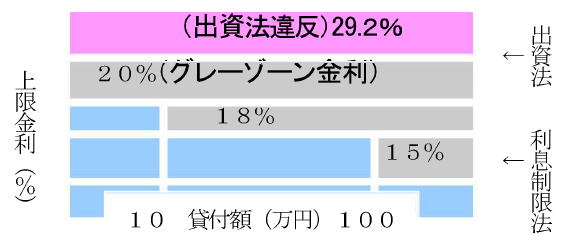

消費者金融が取り過ぎ金利返還予定のため、大規模な赤字を計上、とい

う衝撃的な新聞報道があった。

これは平成18年初めに、利息制限法を上回る金利を厳しく制限する最高裁

の判決が出て、グレーゾーン金利以上は請求があれば返すことになったた

めである。

消費者金融に請求しやすいのは

1、取引の年数が長い

例えば9年前から取引があって一回も完済せずに借りては返してを繰り返

していたというようなケースは過払いになりやすい。

2、相談時の残高が少なくなっている

弁護士が相談を受けた際、当該業者との残高が大分減っていたほうが過

払いになりやすい。

3、金利が高い

年利が高い方が利息制限法を超過している度合いが大きいので利息制限

法で計算をしなおすことにより過払いになりやすい。

目安としては消費者金融と5~6年

くらい以上取引があれば過払いにな

り易いといえるそうです。

ご相談は弁護士か司法書士へ

北極の氷が2040年に消えると米研究チームが予測を出した。

これは、地球温暖化によって北極海の氷の溶解速度が加速され、2040年夏には

ほぼ消滅するとの試算結果を、米国立大気研究センター(NCAR)などの研究チ

ームがまとめ、学会誌に発表したもの。

これまでにも70年夏ごろには消滅するとの予測があったが、時期が30年も早ま

った形だ。

この極地の氷が消えることにより、海面が上昇するが、そのシュミレーションが

「世界水没地図」(http://flood.firetree.net/)で見れる。

仮に海面が1m上昇して大きな台風でも来ると、東京都だと海抜の低い地域は

大きな被害となる。

温暖化には注意したいものだ。

また、関東地区は大地震の発生も予想されているので、活断層の近くは避ける

等住居選びは慎重にということだろう。

では、どこが安全で快適かと探していくと高級住宅地は結構条件に合うという

事になるので、不動産価格決定の仕組みは良くできていると思う。(0701)

*知ってます?

・極地は氷の上にあるので毎年動く

・極地と磁極はずれている

・磁極に行くと磁石のSNは真下を指す

数年前に100万円を

以下のような方法で運用すると?

*100万円は今いくらになっているか?

| <運用先> | <10年前> | <5年前> | ||

| ① | 金 | 207 | 192 | 単位:万円 |

| ② | 米国株(ダウ) | 171 | 120 | |

| ③ | 為替(ユーロ) | 125 | 127 | |

| ④ | 定期預金(円0.3%) | 103 | 101 | |

| ⑤ | 日本株(日経) | 94 | 170 | |

| ⑥ | 為替(ドル) | 90 | 92 | |

| ⑦ | 土地(公示価格) | 78 | 97 |

賢明な人は10年前(’97年)に米国株と金とユーロに分散投資していて、170

万円で、ほぼ倍になっています。

運のいい人は10年前に米国株を買って5年前に金に乗り換えていて275万円

になっています。

運の悪い人は10年前に日本株を買って暴落に懲りて、5年前に土地に乗り換

えて54万円になっています

でも典型的な日本人は不動産と預金での投資が多く、80万円台で、資産を目

減りさせています。

*どうしたら良いのか?

資産運用を考える時間を少し持つ。

①世界経済を勉強して投資

日本でのみ資産を持つことは、為替の変動を考えるとリスクがありますので、

世界的な視点での分析が必要です。

②分散投資

過去の例で①②③⑤に均等に投資し

ていると150万円になっています。

-「分かんない」とあきらめると大損-

生命保険の仕組みはとても複雑です。分からない様に出来ているのです?

分からない時は質問しましよう。

今、生保がいくつかの問題でゆれています。

(1)保険金を払わない

18年10月に明治安田生命に行政処分があって、金融庁がほかの生保に

も調査を命じたところ、44万件を超え、金額も359億円を超えまだ増加中だ。

保険金等の未払いが12万件、260億で、あとは延滞利息などの不払いだ。

(2)平均寿命が延びても保険料が下がらない

平均寿命は毎年延びているのに、11年も保険料の計算に使う死亡率を変

えてなかった。

以前は5年に1度見直していたのに、11年も据え置いてきた。しかも今入っ

ている人の保険料は下がらない。

下げるには今のを解約して、再加入するしかないが、健康診断等で加入で

きない人も出る。

(3)費用でなくなる保険料

今まで費用処理が出来た保険料(逓増定期保険の一部)が、出来なくなり

そうだ。

結論は年末までかかりそう。

(4)健康体でタバコを吸わない人は保険料が安くなる。

不健康で、タバコを吸う人と一緒はおかしい。

その旨を言って安い保険に入ろう。 (070529)

-長寿企業は多くのファンに支えられた本物-

日本には100年を超える長寿企業は5万社あって世界に類を見ない。一番長

寿企業は、宮大工の「金剛組」で1400年の歴史がある。

そして長寿企業は最近の不況時下にあっても平均的な企業よりも売り上げを

伸ばしているようだ。多くの人々に支持される長寿企業の特徴は以下のよう

です。

(1) “本業”からはずれず、社会のニーズに合わせる

長寿企業は創業時の本業を変えていない。しかし本業から離れずニーズに合

わせ絶えず変化する。

(2) 危機から逃げず企業を変革

危機は何十年かに一度襲ってくるもの。そこから逃げずに企業そのものを変

革する。

(3)名と暖簾(ブランド)を継ぐ

暖簾とは「信用」である。長年「買い手よし」を実現していれば顧客から信用

され、また「世間よし」を続けていれば、社会から信頼される。その信用の象徴。

(4)家訓や経営理念がある

「絶対に欲を出すな」、「三方よし」(売る方にも、買う方にも、そして社会全体

にも利益になるものでなくてはならない、という意味である。)等

-給料が上がらない理由-

① 平均年収は434万円で9年連続減で、今年も景気回復はサラリーマンまで

及ばなかった。

民間企業で働く人が2006年中に得た平均給与は前年を2万円(0.4%)下

回る434万円となり、9年連続で減少した(国税庁)。

給与が1,000万円超の人は224万人で前年より9万人増えたが、300万円以

下の人も前年より49万人増えて1,741万人となり、給与所得の格差は拡大し

た。

② 職業別収入は下記の表を見ると、独占的に差別化できる職業、ブランド化し

ている職業ほど高い。

| 順位 | 職 業 | 順位 | 職 業 (単位: | 万円) | ||||

| 1 | 上場会社の社長 | 4,539 | 2 | 内閣総理大臣 | 4,165 | |||

| 3 | プロ野球選手 | 3,743 | 7 | 非上場企業の社長 | 2,261 | |||

| 8 | 国会議員 | 2,228 | 9 | 弁護士 | 2,101 | |||

| 17 | 医師 | 1,227 | 22 | 警察官 | 840 | |||

| 27 | 高等学校教員 | 741 | 30 | 国家公務員 | 628 | |||

| 35 | 上場企業サラリーマン | 576 | 42 | 看護師 | 464 | |||

| 45 | サラリーマン平均 | 439 | 58 | 保育士(保母・保父) | 340 | |||

| 71 | フリーター | 106 | ||||||

| PRESIDENT職業別年収より | ||||||||

③ 世界レベルで月額賃金(一般工)を見ると日本ははまだ高い。

日本(横浜) 100(%)(31万円)

韓国(ソウル) 52

香港 46

中国(大連) 6

インド(ニューデリー) 8

ベトナム(ハノイ) 4

(JETORO)

給料も世界標準で見ると高い?

どんな職業を選ぶか、世界に目を向けるか、で収入は大きく変わる。

(071030)

中小企業が、マーケティングで絶対に勝つ法則がある。

それは、ランチェスターの法則といわれるもので、コンサルタントも好んで採用している。

(注1)

簡単に言うと、

①戦力が多いほど勝ち、ライバルに1.73倍の差をつければ負けない。

②弱者のとるべき戦略は差別化戦略で、敵より性能のよい商品を持ち、狭い戦場で、一対

一で戦い、接近戦を行い、力を一点に集中させることである。

③強者のとるべき戦略は売れてる敵のまねをすることで、敵と性能が同じ商品を持ち、広

い戦場で、多対一で戦い、力を総動員して圧倒することである。

| 弱者 の理論 | 強者 の理論 | |

| 基本戦略 (違うもの、違うやり方をする) 弱者の5大戦略 ① 局地戦:隙間市場をねらう ② 一騎打ち:ライバルの少ない市場 ③ 接近戦:スキンシップで戦う ④ 一点集中:ターゲットを決めて重点化 ⑤ 陽動作戦:手の内を内緒で |

基本戦略 (まねをする) 強者の5大戦略 ① 広域戦:大きな市場で戦う ② 確率戦:数打てば当たる ③ 遠隔戦:広告、チャネル等 有効利用して戦う。 ④ 総合戦:すべてを総動員 ⑤ 誘導作戦:有利な場所で |

この法則を使うと例えば、

1、人員を1.7倍にすれば勝つ。

2、ライバルが7時間働くなら10時間働けば勝つ。(注2)

3、小さな会社は良い商品で、地域限定で頑張れば勝つ。

4、会社が大きくなってきたらライバルの商品をまね、数を増やせば勝つ。

問題は、みんなで同じことをしたらどうなるかと言う事です。 - - (~_~;)

(注1)

ランチェスターの法則は航空戦の観察からランチェスターによって提唱され、現代で主

に戦闘シミュレーションに応用されている。

第二次世界大戦でコロンビア大学のクープマンやキムボール海軍作戦研究班により兵力

の補填、兵器開発、兵站を考慮したランチェスターモデル式理論に発展した。

その後、主に経営に応用されるようになった。

(注2)

時間には2乗作用が働くため。7×√2

| TOP | 地図 |

|

ベンチャー | マネー | 申告個人 |

|

copy right toyama co. トップページへ