| What's new目次 | メイン |

| 相続 |

|

| 会計士事務所 | 地図 |

|

ベンチャー | マネー | 申告個人 |

|

会計事務所 会計士 お得な情報!目次へ戻る

下記をクリックしてください。内容がロールアップして表示されます

④経済のお得な情報

⑤上場を目指す人のお得な情報

⑥税制改正等お得な情報

⑦その他のお得な情報

| TOP | 地図 |

|

ベンチャー | マネー | 申告個人 |

|

④経済のお得な情報

1.

電子財布(携帯電話で支払いの決済ができる)を支配した者が勝つ

2. 2020年からの警鐘(どうなっているんだろう)

一世の中の常識()が大きく変わる一

2020年は次のような間題の起点となる。

(「2020年からの警鐘」より)

1、日本人の人口の1/4が65才以上の高齢者になり、世界一老いの進んだ国になる。

2、高齢化に少子化も加わって、経済成長率がマイナスに落ち込む分岐点となる。世界人口の増加60→80億へ

3、環境破壊をこのまま進めていくと、地球はもう持たないところまで来ている。

4、増殖するリスク。弁護士等急増(合格倍以上)で訴訟社会に突入.しかし現在、米の15%程度で先進諸国の中では最小人員。.

5、ボーダレス化

その中で世界の子供に対するアンケートがある。

、君たちは幸せですか?・・・・・・・日本は最下位

、仕事で成功できそうですか? ・・・・・・最下位

、良い親になれますか? ・・・・・・・・・最下位

子供達には夢がない。ショッキングな事は続く

、学歴指数(学歴と出世との関連)ばビリから2番。

、少産化の為労働人口が2020年には今の8割になる。2050年には6割になる。

、社会保障負担と税金の負担率が2020年には

60%になる。

、公的基金が2020年には債務超過になる。

3. これから株はどうなるか

現在(2003/1/7日経平均8300円)株は安値を更新していますが、歴史的に見ると、買いなのかも知れません。

富豪ビル・ゲイツに次ぐ米著名投資家ウォーレン・バフェットは経済紙によると全米第2位の富豪、それもすべて投資で築いた財産である。

彼の投資術の最大の特徴は、分散投資をせず、びっくりするくらい小数の、ごく限られた銘柄にしか投資しない方法を用いたこと。

いつも彼は、目立たない銘柄に投資するが、その投資先は常に市場の関心事だった。

先日、彼は個人向け税務サービスのH&Rブロック社や、配水管業の会社に投資したことが分かって改めて手堅い投資手法が確認された。

彼の投資術の基本をまとめると、下記の条件を満たす株を長期で保有する。

①業務内容が簡単で、安定した業績と将来性があること。

②経営者がバランス感覚があり、株主に対し率直であること。

③売上利益率が高く、株主資本利益率が高い。

④企業価値に比べて割安である。

1999年からのハイテク株バブルにも自らの投資哲学を貫いて結果的にバブル崩壊に巻き込まれなかった。

メニューへ戻る

しかし、格付けが良くても対応の悪いところもありますので、要チェックですね!

| 平成17年3月まで | 平成17年4月より | ||

| 預金保証制度の対象商品 | 決済性預金(普通、当座、貯蓄等) | ○全額保護 (決済性預金、利息のつかない等の 条件満たす預金) |

|

| ○全額保護 | △元本1000万まで とその利息保護 |

||

| 決済性預金以外の預金(定期、ビック等) | △元本1000万まで とその利息保護 |

||

| 預金保証制度の対象外(外貨預金、ヒット、譲渡性預金) | ×保護対象外 | × | |

(2)<よくある質問の回答>

① 同一銀行の複数支店の預金は合算で1千万までOK。

② 当座預金Ok、普通預金は17年3月までOK。

③ 外国銀行の在日支店は保護の対象外。

④ 家族名義の預金は各預金者ごとに1千万までOK。

⑤ 複数の金融機関の預金は銀行ごとに1千万までOK。

⑥ 借入がある預金者は相殺せず預金のみで判断。

⑦ 法人名義と代表者個人名義は別扱い。

⑧ 外貨、架空名義、譲渡性預金は保険の対象外。

⑨ 郵便局については国が全額保証。

⑩実際にペイオフが発動されお金が戻る期間は?2~3ヶ月かかる。

そこで一口座60万円の一時金が仮払いとして支払われる。

⑪ネット専業銀行もペイオフの対象となる。

(3)資金運用のペイオフ対策としては

①「名寄せ」に備えて預金口座の整理をはかる。

架空名義、他人名義等の預金は保護の対象になりませんので注意しましょう。

②預金の分散を検討する

イ、金融機関の分散・・預金保護を受けられるように分散

金融機関の経営状況について格付け会社のホームページ等も参考にして判断。

ロ、預金口座の分散・・1,000万円までに抑える

ハ、他の金融商品への分散・・国債等への分散投資

③ペイオフ実施の際自分の預金はどうなるのか把握する

イ、前掲載の表でチェック

ロ、借入等がある場合は、預金との相殺が可能かチェック

(注)ペイオフ・・預金保護制度の事で、金融機関が破綻した場合、1名義あたり

元本1,000万円とその利息を限度に預金者への支払いを保証するもの。

メニューへ戻る

5.だいじょうぶな損保・生保 、危ない損保・生保等

千代田、協栄、東京生命のように破綻するような事があっては、大切な財産を預けておくわけにはいきません。

貯蓄性の保険については過去の例だと、2~5割ぐらいしか戻らないようです。

ペイオフも近じか初りますので、ムーディーズ等が格付けをしているので参考にして下さい。 (16/1/6現在)

| 損 保 | 生 保 | 銀 行 | 証券会社 | ||

| A上位 | AIU、アメリカンホーム | アリコジャパン | |||

| A1 | 東京、三井住友、損保ジャパン | AGIエジソン | |||

| A2 | プルデンシャル、ソニー | アイワイバンク、ソニー | |||

| A3 | あいおい損保、ニッセイ同和火災、 日動火災 |

大同、安田ひまわり生命、日生、アクサ | 東京三菱 |

||

| B | 富士火災、朝日火災、セコム損保 | 第一、明治、住友、太陽、 |

住友、みずほ、UFJ |

野村、日興 大和 |

|

| B下位 | 日新火災 | 三井、富国 | 中央三井、東京都民、トマト、 りそな |

新光 | |

| C* | 朝日 |

*投資不適格

6.狂牛病、テロ関係で売上が10~20%以上減少すると、とても安い金利で借りられる融資(新宿区の例)

(1)狂牛病対策融資

①区内に住所があり、1年以上事業をしている。

②特別区民税等を完納している。

③小規模経営者を除き、東京信用保証協会の保証対象業種である。

④牛肉関連業種である事。

⑤最近3ヶ月、または1年間の売上高が前年同期比20%以上減少している。

(2)テロ対策融資

①区内に住所があり、1年以上事業をしている。

②特別区民税等を完納している。

③小規模経営者を除き、東京信用保証協会の保証対象業種である。

④旅行業、ツアーオペレーター、添乗サービス等の業種である事。

⑤最近3ヶ月、または1年間の売上高が前年同期比10%以上減少している。

問い合わせ先 03-3209-1111

売上が減少している会社や個人事業者は、検討してみてはいかがでしょう。

7.貸し渋り対策(現状と対策)

*今後銀行の融資姿勢はどのように変わっていくのか?

日経新聞によると、民間金融機関の不良債権は43兆円で過去最高となったようです。

2001年決定の「緊急経済対策」で3年で償却しなければいけないのに、優良と言われているT銀行の不良債権は4.5兆円で、営業純益は0.7兆円しかなので、処理するのに6年超必要なのですから厳しくせざるをえないでしょう。

さらに1999年の「金融検査マニュアル」により、融資も担保重視から収益構造や財務内容重視となったため、銀行も自ら生き残る為に、企業を10段階で格付けし、融資審査を慎重にせざるを得ないのは当然の結果です。

その証拠に、平成10年以降、毎年貸付残高は5%前後減少してきており、しばらくこの傾向が続くでしょう。

*銀行の格付基準の一例

| 格 付 | 内 容 | ||

| 2 | ほとんどリスク無し | 貸付償還の確実性高い。但し、長期的には慎重に。 | |

| 4 | リスクあるが良好 | 貸付償還の確実性は十分。但し、特定の不安定要因があり、信用下落の可能性あり。 | |

| 6 | リスクやや高い | 当面、貸付償還の確実性は十分。但し、長期的には返済不能の可能性あり。 | |

| 8 | 警戒先 | 重大な懸念要因がある。経営が行き詰まる可能性が大きい。 | |

| 10 | 事故先 | 経営破綻先。貸付金の償却の検討が必要。 | |

*貸し渋り対策としてすぐにとれる対策にはどのようなものがあるか?

①取引銀行の変更

銀行によって、特に都市銀行とそれ以外の信用金庫等では、信用格付けが異なります。

自社の力量に応じた主力銀行を選択する事によって、企業格付けを上げ、貸し出し条件を有利にする事も可能です。

②借入条件の変更等。

短期借入を長期借入に変える事によって資金繰りを改善できます。

また、返済期間や返済額等の借入条件を変更するのも有効です。

③政府系制度融資の利用

政府等が「中小企業等貸し渋り対策」の一環として次のような対策を実施しています。

イ、保証要件の緩和

・従来の5千万円から8千万円に

・セーフティネット保証制度

ロ、融資制度の拡充

ハ、金利減免措置の延長

詳細は、銀行等にお尋ね下さい。

*貸し渋りに備えて普段から心がけておくことは?

貸し渋りをされない為には、金融機関の格付基準で高スコアを維持することでしょう。

下記の格付けシートをご覧下さい。特に下記の3つが重視されていることが分かると思います。

対策として

①自己資本の充実

自己資本(資本金や準備金等)は増資をしたり、毎期利益を出すことで充実する事ができます。

②キャッシュフローの改善

キャッシュフロー計算書を利用して資金繰りを改善しましょう。特にフリーキャッシュフローを改善することが重要です。

③経営計画の策定

例え赤字であっても、きちんとした計画があり実行されていれば金融機関の評価は高くなります。

さらに、「経営革新法」等により、一定の経営計画を作れば、特別な助成や融資を受けられます。

良い経営計画を作り、色々な情報を収集して学習成長する企業経営を目指しましょう。

定期的に、経営計画作成セミナーを実施してます。 ご連絡下さい。

*企業格付けシート例

| 定量要因(64点) | 配点 | 10 | 7 | 5 | 4 | 2 | |

| 1、安全性(自己資本比率等) | 14 | 60% | 40% | 20% | |||

| 2、収益性(売上経常利益率等) | 9 | 5% | 4% | 2% | |||

| 3、成長性(自己資本額等) | 16 | 10億 | 5億 | 3億 | 5千万 | ||

| 4、債務弁済能力(キャッシュフロー額) | 25 | 10億 | 5億 | 1億 | 7千万 | 3千万 | |

| 定性要因(36点) | |||||||

| 1、経営環境(市場動向等) | 12 | 成長期 | 離陸期 | 衰退期 | 急減期 | ||

| 2、企業特性(経営者・経営方針等) | 24 | 優良 | 良好 | 普通 | やや劣る | ||

8.日本経済のタイムスケジュール

ー デフレ、金利↑、インフレとなるー

湾岸戦争で2兆円弱も出したのに評価されなかった日本は、また米テロで同じような状況に置かれています。

日本の税収は50兆で借金は20倍の1000兆円なので、普通の会社であれば倒産です。

これから、経済がどういう方向で動くか知ることは重要なことです。

将来について、

過激な浅井隆氏の考えをご紹介します。

● 日本の経済のタイムスケジュール●

2003年 長かったデフレが終わり、金利が上昇し始め、日本国債の格付がさらに下がる。

2007年 円と国債の価値が低下し始める。長期金利も6%近くになり、3割近い金融機関が動揺し始める。

2010年 国の借金が雪だるま式に増えインフレ率が高くなり、ドルで給与を払う会社が現れる。

2025年 老人大国となっており国は破綻寸前。

現状だとそうなる可能性があります。

しかし、自分は自分で守るしかありません。「備えあれば憂いなし」で

● 対策(心がけておくこと)●

①借金はしない(する場合は固定で低金利を)

②情報を集め歴史から学べ。

過去にも同様な事はあった。その時どうしたか知っておこう。

③順序は デフレが継続⇒金利が上昇⇒インフレ

例えば、借金して土地を買うと、土地の値上がり前に金利が大幅に上昇してしまう。

土地を買うなら自己資金で!

④インフレ時の資産有利度 海外ファンド>株・金>不動産

⑤財産は集中投資せず分散せよ。

⑥金融機関はつぶれない優良な会社を選べ

⑦健康こそ最大の財産!

詳しい資料あります。 ご連絡ください。

⑤上場を目指す人のお得な情報

1.

最近簡単に上場出来るようになったと言うけどどうなの

(1)株式公開

日本には3,800社(16/12現在)で、全体の会社数は250万社あるので0.2%にすぎない。

(2)株式上場と資本政策について

資本政策とは資本市場からの資金調達をいいますが株式公開を目指すうえでの資本政策

には考えるべき事項がたくさんある。

①調達市場

東証、ジャスダック、Mothers、ヘラクレス、セントレックス、ヴァイメックス等

②上場費用等

一番安い未公開市場のヴァイメックスでも、監査費用700万コンサルティング500万、募集

手数料が募集額の3%、上場経験者等の雇い入れ1000万等以上はかかる

③税金関係

今までは発行済み株式の25%以上を有し、株式の公開後も1年以内の株式の売却益は

非課税。

現在でも3年を超えて期間保有しているものについては売却益は二分の一に軽減される。

しかし、2,001年4月以降は現行の源泉分離課税廃止されて税制が変わる予定です。

④株式会社の株主構成の考え方

社長の持ち株比率が30%、同族を含めた持ち株比率は50%超、非同族の役員は10%超、

取引先金融機関の持ち株比率は15%程度を、従業員の持ち株比率は5%、一般株主の持

ち株比率は20-25%程度となっていきます。

従業員持ち株会は経営参加意識の向上、税金対策等で必要。

⑤公開規制の緩和

公開規制が99年に大幅に緩和された。

つまり、継続的に会計士の監査を受けていれば、1年あれば上場の基準は満たせる。

ジャスダック株式は800社はあるが、値段がつかないのは240ぐらいある。

⑥インセンティブプラン導入はとても難しい。

上場時にやる気を出させるためインセンティブをつけるがあまり多くすると上場後すぐに辞

めてしまう。

インセンティブにはマイナスの要素も大きい。うまくしないと貰えなかった人達がやめてし

まう。

公開規則上のストックオプションは上場期前1年間に限られる。

⑦株価について

株価については、第三者割り当て増資価格、転換社債の転換価格、新株引き受け権付き

社債の行使価格、従業員の場合の購入価格などいろいろあり、ひとつではない。

⑧株価はどう決めるか

同業他社で利益に対してどのくらいの株価がついているのかを目安に決める

⑨ベンチャーキャピタルについて

ベンチャーキャピタルについては規制がなく現在200以上ある。

3%ぐらい手数料を取るし、いろいろなベンチャーキャピタルがあるので騙されないよう注

意が必要である。

⑩上場には何が一番必要か

上場するには経営計画がとても重要である。

社長が経営計画を外に向かってキチンと説明し、利益を生む他社との差別化をきちんと

説得できるようになることがとても重要である。

⑪よくある質問

例題1

会社のオーナーがその子供に株を額面で譲渡すると贈与になる。

例題2

第三者割り当て増資を50名以上ですると、証券取引法違反となる。

これは、違法行為で将来の上場時にとてもマイナスになる。

例題3

ワラント債を50人以上に割り当てようとしたか、社債関係会社がいるのでできない。

公開前の資本政策

商法で額面株を発行している場合、株式分割がある時期になると、とても難しくなる。

その場合は、無額面株式を発行すればこれをクリアできる。

⑫インターネットで株主を募集するリスク

暴力団等が入る可能性があり、とてもリスクがある。

⑬財産保全会社は必要?

財産保全会社とは創業所の持株会社で、相続時の株式分散の回避や相続税対策

(評価が低くなる)で使われている。

⑭上場のメリットは何かよく考えよう。

現在は、上場がとってもやりやすくなった。しかし上場の廃止基準もかなり厳しくなった。

アメリカのナスダックでは毎年度約700件公開し、800件上場廃止となっている。

日本もこれから、上場会社が多くなるだろうか、機関投資家はそんなに多くなく、現在買わ

れているのが300から400社ぐらいしかないので、いくら上場が多くなっても取引はそんな

に多くないだろう。

現在上場している会社でも、純資産価格よりも、低い株価の会社がかなりある。

このような状況では、あまり上場のメリットはない。

上場するにはコストも多く、リスクもかなり大きいことを、十分認識すべきである。

<メリット> <デメリット>

資金調達、創業者利潤の確保 株主、買占め対策

知名度、信用度のアップ 事務量、経費の増大

情報管理能力の強化 増収増益等のプレッシャー

(平成12年5月18日 野村証券株式会社 法人開発部 でのお話を Up date)

上場前の練習市場(グリーンシート)

2、会社の会計がかなり変わった(会計ビックバン)と言うけど?

金融市場のグローバル化により財務会計のルールも国際会計基準レベルでの情報開示が必要となってきました。

日本だけ違う財務諸表を作っていたのでは、世界から置いて行かれしまいますし、重要な資金調達もできません。

中小企業では強制されるものではありませんが、できるだけ下記の会計処理を取り入れていったほうが望ましいと言えます。

会計ビックバンで大きく変わったのは次の点です。

| 内 容 ( コ メ ン ト ) | 適用会社 | 適用時期 | ||||

|---|---|---|---|---|---|---|

| 1 | 連結会計 | 親会社を中心とする企業グル-プ全体の会計表示 | 会計士監査を受けている公開会社等 | 実施中 | ||

| 2 | キャッシュフロ ー会計 |

資金の増減を計算書の書式で表示 | 証取法、商法監査対象会社 | 同 上 | ||

| 3 | 税効果会計 | 法人税法に従って計算した所得と財務会計上の利益額とは、計算の目的の違いから異なっています。 税効果会計はこの差を合理的に調整するものです |

同 上 | 同 上 | ||

| 4 | 時価評価会計 | 国際会計基準は全面時価主義を採用していますが、今回、日本の会計基準の改正では、金融商品と退職給付について時価主義が採用されました。 | 同 上 | 同 上 | ||

| 5 | 退職給付会計 | 今まで税務上の規定等で計算していたが、国際会計基準からも企業実態からもかなり不足するため、時価主義を採用した。 | 同 上 | 同 上 | ||

| 6 | 研究開発費 ソフトウェア会計 |

今まで範囲会計処理が明確でなかったので統一的に一括費用処理が原則。 | 同 上 | 同 上 | ||

| 7 | 減損会計 | 収益を生まなくなった資産の帳簿価格を減額する処理です。(下記参照) | 同 上 | 05年4月開始年度 | ||

| 8 | 企業結合に係わる会計基準 | 国際的な要望から、企業結合の法的形式を問わず共通支配下の取引は簿価で見直す等より実態に合わせた処理をする。 | 同 上 | 06年4月開始年度 | ||

| 9 | ストックオプション | その公正価値をもとに費用計上する | 同 上 | 06年5月 |

①単独決算から連結決算へ

情報開示は単独ではなく、連結決算ベースで問われます。

グループ全体での経営管理体制の確立が急務となります。連結の範囲が支配力基準という実質的な基準になった。

会計処理基準も親子会社は同一の基準が強制され、子会社は決算日程を早める必要があります。

②時価主義会計へ

国際会計基準は全面時価主義を採用していますが、今回、日本の会計基準の改正では、金融商品と退職給付について時価主義が採用されました。

具体的には、投資目的有価証券は毎期時価で計上する必要があります。

また、将来払う必要のある退職金は現在価値に引き戻して100%必要額を計上。

従業員300人未満の会社では簡便法が有ります。

減損会計もその一つです。

| <減損会計> |

|---|

上場会社では平成17年4月1日より強制適用となります。

簡単に言うと、収益を生まなくなった資産の帳簿価格を減額する処理です。

中小企業では強制ではありません。

| 減損会計の考え方 | ||||||

|---|---|---|---|---|---|---|

| 取 得 価 格 |

減価償却 累計額 |

|||||

| 帳簿価格 | 減損損失 | 減損損失 | ||||

| 回収可能 価格 |

①使用価値 ②正味売却価格 のいずれか高い方 |

|||||

| 対象資産 | |||

|---|---|---|---|

| 有形固定資産 | |||

| 土地、建物、設備、建設仮勘定 | |||

| 無形固定資産 | |||

| 営業権、特許権 | |||

| 投資その他の資産 | |||

| 長期前払費用 | |||

| 実務処理 | ||||

|---|---|---|---|---|

| 1、 | キャシュフロー単位のグルーピング | |||

| 2、 | 減損の兆候の判定 | |||

| 3、 | 減損の認識 | |||

| 4、 | 減損の測定 | |||

| 5、 | 会計処理 | |||

③キャシュフロー計算書

金融機関の破綻をきっかけに、企業経営も計算上の利益ではなく、グループ全体でのキャッシュフローを管理指標に採用する方向に大きく動き出した。

この結果、在庫の圧縮、売掛金・買掛金管理の徹底、無駄な投資の圧縮等これまで以上に健全経営が要求される。

④税効果会計の導入

法人税法に従って計算した所得と財務会計上の利益額とは、計算の目的の違いから異なっています。

税効果会計はこの差を合理的に調整するものです。参照:(税効果会計ってなに)

⑤研究開発.ソフトウェアの会計処理

開発中の案件に係わるコストは資産計上して来期以降の費用にもできますが、原則として期間の費用として処理します。(H10年の意見書)

この処理は、ベンチャー企業の財務諸表にマイナスの大きな影響を与える。

上記の新制度について分かりやすい冊子「Q&A 新会計制度 500円」があります。ご興味のある方はお知らせください。

メニューへ戻る

3. 株式公開のスケジュール

公開市場によってスケジュールは異なりますが、一般的なものを下記に示します。

| 項目 | 3期前 | 2期前 | 1期前 | 申請期 | |

| <関係会社等> 人的.資本的関係の整備 企業集団の経営方針の明確化 |

方針決定と整備 | 整備完了 | 運用 | 運用 | |

| <重要な合併、営業譲渡等> | 可能 | 可能 | △ | △ | |

| <経営管理関係> 社内規定 利益計画と予算管理 月次決算制度 販売、購買管理等 |

整備 | 整備完了 | 運用 | 運用 | |

| <定款変更> | 株主総会で | ||||

| <会計制度> 会計方針 |

検討 | 確定 | 継続的適用 | 継続的適用 | |

| 会計組織 | 整備 | 整備完了 | 運用 | 運用 | |

| <会計監査><証券会社> | この期以前に契約 | ||||

| 監査意見 | 適正 | 適正 | |||

| <申請書類> | |||||

| Ⅰの部 | 準備.ドラフト | 完成.提出 | |||

| Ⅱの部 | 準備.ドラフト | 見直し | 完成.提出 | ||

| <IR(広報)会社> | この期以前に契約 |

メニューへ戻る

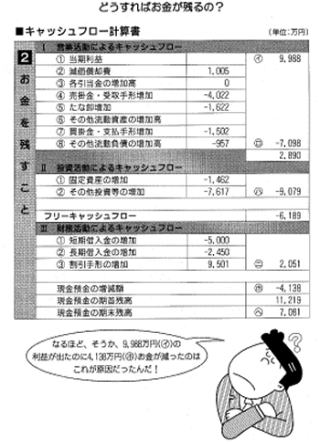

3. キャッシュフロー経営のススメ

最近、「キャッシュフロー経営」が注目されています。(注1)

キャッシュフローに注目する事で、経営を改善していこうと言うものです。

表(キャッシュフロー計算書)で言うと、フリーキャッシュフローを最大化する経営です。

かつては、利益さえ出てれば良かったのですが、利益が出ていてもお金がなければ倒産し

てしまいます。

つぶれない企業となる為には、利益だけでなく次のように、お金(フリーキャッシュフロ

ー)を最大化することで、結果としてほとんど達成する事ができます。

それでは、このお金(フリーキャッシュフロー)を増やすには、番号で言うと

①当期利益を増やす。

営業活動によって利益を出すことです。色々な工夫があるでしょう。

④売掛金・受取手形を増やさない。

せっかく利益を出しても、売掛金のうちは、手元にお金が入ってきません。早めに回

収する事と、不良債権を抱えない事が重要です。

⑤たな卸を増やさない。

余分な在庫を持たない事です。安いからと言って大量に買い込むとその分、資金が寝

てしまって、実質的に借入れしないと資金が足りなくなります。

⑦買掛金を増やす。

支払いは、支払期日を延ばしてもらう事によって、資金がその分浮いて、資金繰りは

楽になります。しかし、イジメはいけません。

以上のことに注意することによって経営はスリムになり、堅実化していきます。

個人でも同じです。

つまり、お金にシビアになることですね。

(注1)

これは「お金(キャッシュ)を生み出す力」を最大化し、つぶれない企業への体質改善を

し、企業価値を増加させる経営の事です。

キャッシュ・フロー計算書を利用します。

| TOP | 地図 |

|

ベンチャー | マネー | 申告個人 |

|

copy right toyama co. トップページへ